年末調整を理解すると増税が実感できる:年末調整で知る税金の話(3/4 ページ)

次はやや難しい「平成24年分 給与所得者の扶養控除等(異動)申告書」の書き方を紹介しよう。独身の人は前回以上に簡単、奥さんと子どもがいる人は少し複雑になる。

「平成24年分 給与所得者の扶養控除等(異動)申告書」は来年(平成24年)の税金を計算するための申告書だ。ここに記載された内容に沿って控除が行われ税金を計算し、毎月の給料から所得税が天引きされる仕組みとなっている。ただし年度中に子どもが就職(失業)したり、親が亡くなったりという変化があった場合は12月の給料で税金の過不足が調整される。

家族がいると大幅な減税となる

実際の記入例をみてみよう。多くの独身の方は、控除を受ける配偶者(奥さん)、扶養親族(子ども)がいないので名前と住所を書いたら完成だ。ただし親の面倒をみている方は親の公的年金の額によって扶養控除を受けることができる。

結婚していても、奥さんが働いていて103万円を越える収入がある場合は配偶者控除は受けられない。子どもや親など扶養する親族がいなければ名前と住所を書いたら完成となる。

「平成24年分 給与所得者の扶養控除等(異動)申告書」は家族持ちのサラリーマンにとってガッツリ控除額を積み上げて大幅な節税につながる年末調整の天王山、よく理解して注意深く記入しよう。結婚していて、子どもがいる場合は子どもの年齢によって記入の仕方が異なってくる。前回も例に挙げた専業主婦の奥さんと子どもが2人(高校生、大学生)いる場合の記入例は以下の通りだ。

配偶者控除の対象となるのは収入が103万円以下(=所得が38万円以下)。収入の条件は扶養親族(子どもと親)の場合も同様だ。扶養親族の子どもに関しては年齢の条件が難しい。昨年(平成22年)までは年齢の条件はなかったが、今年(平成23年)から子ども手当の導入により中学生以下(16歳未満)の扶養控除が廃止された。ようするに子ども手当と引き替えに中学生以下の子どもをもつ家庭は増税されている。子ども手当は廃止となるが、扶養控除の復活は決まっていないので、「平成24年分 給与所得者の扶養控除等(異動)申告書」は昨年と同じ様式となっている。

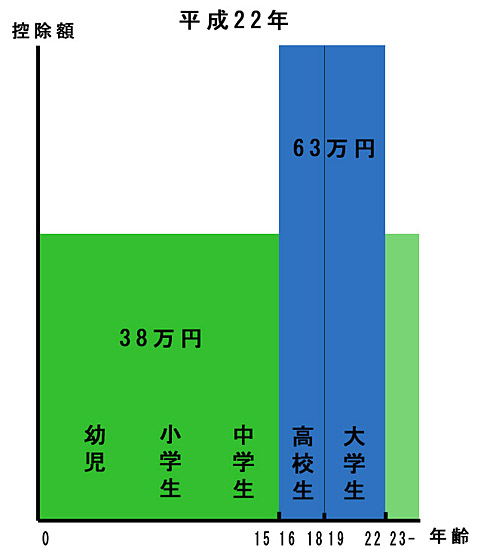

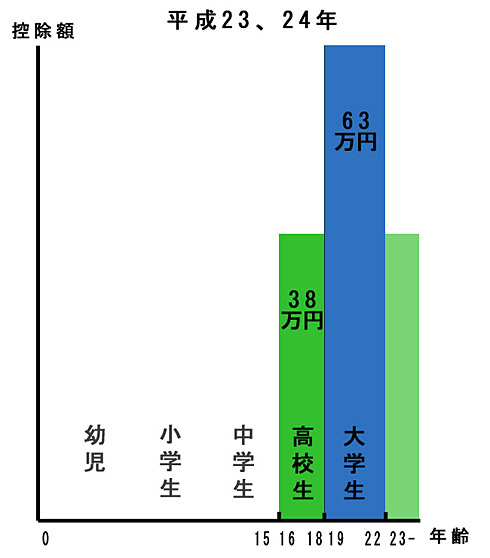

同様に昨年までは25万円上乗せの控除が受けられる特定扶養親族の対象が高校生、大学生であったが、公立高校の授業料無償化により高校生の特定扶養親族も廃止され、高校生のいる家庭も増税されている。平成22年までと平成23年以降の控除額をグラフで比較してみよう。中学生以下は38万円、高校生は25万円の控除が廃止となった。

「給与所得者の扶養控除等(異動)申告書」は子どもの年齢(誕生日)によって記入の仕方が変わるので、他の記入例もみてみよう。野田家の家族構成を平成10年生まれの長女と昭和16年生まれの母親に変更してみた。

親の面倒をみている場合はその親の所得により控除対象となる。まだ仕事の収入がある場合103万円以下(所得で38万円以下)、すでにリタイヤして公的年金で生活を送っている場合は65歳未満だと108万円以下(公的年金控除70万円を引くと38万円)、65歳以上だと158万円以下(公的年金控除120万円を引くと38万円)なら扶養控除を受けられる。

現在はかなりの額の年金をもらっている方が多い。戦後の日本を復興させた方々なので当然の権利だと思うが、年金の内容と額によっては扶養控除の対象になったりならなかったりするので、親の年金の詳細を確認しておくといいだろう。注意点は遺族年金などは公的年金ではないので、父親が亡くなった母親は多額の遺族年金をもらっていても扶養控除の対象となる。老人扶養親族の控除額は同居老親等で58万円、それ以外でも48万円と多いので確認してみよう。

中学生以下の子どもがいる場合は一昨年(平成22年分)までは控除対象扶養親族の欄に記入していたが、昨年(平成23年分)から下段にある「住民税に関する事項」の欄に記入するようになった。今年(平成24年分)も同様だ。

16歳未満と書かれているが、これは平成24年末、来年の12月で16歳未満なので注意しよう。(平9.1.2以後生)とも書かれているので平成9年1月2日以降に生まれた子どもはここに記入すると子ども手当の対象となる(廃止が決まったので対象となっていた)。

申告書に書かれた(平9.1.1以前生)(平2.1.2生〜平6.1.1生)という表記に疑問を持たれた方がいるだろう。細かく見ると、B欄の控除対象扶養親族のところには(16歳以上)(平9.1.1以前生)と記載されている。役所的な表現では誕生日の前日に歳をとることになっているので、1月1日生まれの人とは前日の12月31日に年齢が上がる人を指す。普通の感覚で表記すると平成8年生まれまでが対象で、平成9年以降に生まれた人は扶養控除の対象外ということだ。

平成8年の12月に生まれた人は今年15歳になる。学年では中学3年生だ。平成24年の春に高校に進学し12月には16歳になる。高校生となるため子ども手当の対象でなくなり扶養控除の対象となる。

では平成9年の1月から3月に生まれた早生まれの人はどうだろう。平成8年12月生まれの人と同じように来春には高校生となるが、16歳になるのは再来年(平成25年)なので同じ高校生だが来年は扶養控除の対象とはならない。増税された状態が1年長く続くこととなる。学年のスタートが4月で税金のスタートが1月であるため、このような不合理が発生しているので記入する際には注意しよう。

特定扶養親族のところにも(平2.1.2生〜平6.1.1生)と書かれている。こちらも本来の趣旨は大学生の子を持つ親の負担軽減のための減税で、対象者は38万円+25万円=63万円の控除が得られる。だが、こちらもお役所的に生まれた期間が切られているので、早生まれの人は損をする仕組みとなっている。(平2.1.2生〜平6.1.1生)と書かれた期間を4月で切り直してみよう。平成2年の1月から3月に生まれた人はストレートに行けば現在大学4年生。来春には卒業して就職となる。社会人になって収入を得れば親の扶養親族ではなくなる。

| 期間 | 平成24年4月 | 控除の実際 |

|---|---|---|

| 平成2年1月2日〜平成2年4月1日 | 社会人1年生 | 就職したので対象外 |

| 平成2年4月2日〜平成3年4月1日 | 大学4年生 | 特定扶養親族 |

| 平成3年4月2日〜平成4年4月1日 | 大学3年生 | 特定扶養親族 |

| 平成4年4月2日〜平成5年4月1日 | 大学2年生 | 特定扶養親族 |

| 平成5年4月2日〜平成6年1月1日 | 大学1年生 | 特定扶養親族 |

| 平成6年1月2日〜平成6年4月1日 | 大学1年生 | 早生まれのため対象外 |

期間の反対側は平成6年の1月1日。平成6年1月2日から4月1日に生まれた人は現在高校3年生で来春には大学生となるが早生まれのため控除を受けることができない。当然、高校を卒業するので授業料無償化の恩恵もない。結局、早生まれの人は3年間しか特定扶養控除による減税の恩恵を受けられないこととなる。4人に1人は損をする仕組みだが改善される様子はない。

関連記事

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 生成AIは検索エンジンではない 当たり前のようで、意識すると変わること

- “脱Windows”が無理なら挑まざるを得ない「Windows 11移行」実践ガイド

- VPNやSSHを狙ったブルートフォース攻撃が増加中 対象となる製品は?

- 大田区役所、2023年に発生したシステム障害の全貌を報告 NECとの和解の経緯

- ランサムウェアに通用しない“名ばかりバックアップ”になっていませんか?

- 標的型メール訓練あるある「全然定着しない」をHENNGEはどう解消するのか?

- HOYAに1000万ドル要求か サイバー犯罪グループの関与を仏メディアが報道

- 爆売れだった「ノートPC」が早くも旧世代の現実

- 「Gemini」でBigQuery、Lookerはどう変わる? 新機能の詳細と利用方法

- PHPやRust、Node.jsなどで引数処理の脆弱性を確認 急ぎ対応を

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。