会計原価を損得計算に使うな!:システム部門Q&A(20)(3/3 ページ)

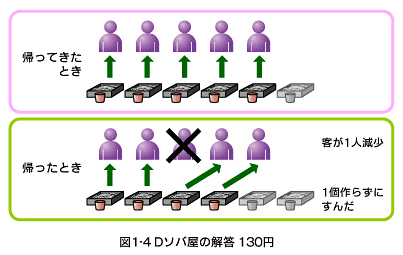

(4)Dソバ屋の問題

Dソバ屋は、ほかの条件はCソバ屋と同じなのですが、はやらない状態で、材料はいつも余ってしまって翌日に回しています。ここでもお客さまが急用で帰ったのですが、店にはほかの客はいません。お客が出て行ったことによる損失は何円でしょうか?

○正解は130円

お客さまが帰らなければ、材料などの変動費70円を掛けることによって200円もらえたのですから130円の利益があったのに、帰ったことにより、変動費は不要でしたがおカネももらえなかったので0円の利益、すなわち、130円の損失になります。

(5)損得計算の特徴

○損得計算に精度は要らない

ここまできても、正解にならず、200円、130円、80円、0円など複数の答えがあるのではないでしょうか。

130円が正解なのですが、200円や80円だとしたら、その差は、変動費が70円ではなく72円だったり、68.562円だったりする違いよりもはるかに大きいですね。とかく、コンピュータの利用により、精度の細かい数値を求めたがりますが、130円を200円や80円としたのでは何の役にも立ちません。すなわち、損得計算では、

精度ではなく考え方

が重要なのです。それを知らずに情報化しようとするのはムダです。

○DPPやABCは損得計算の手法ではない

あるいは、人件費や店舗費用もリストラしてパートにしたり、ほかの店舗へ引っ越すことなども考えて変動費化することが重要だという意見があります。それは正論でしょう。そもそも変動費や固定費は勘定科目で区分するのではなく、現在考えている生産量の変動範囲において、生産量に関係して変化するのか無関係なのかで区分するべきです。また、統制できる費用なのか、できない費用なのかで区分するべきでしょうし、それは問題の対象範囲に応じて変化するでしょう。

ここでのケーキ店やソバ屋のような問題には、DPPやABCを導入して固定費配分の方法を精緻化しても、何の改善にもなりません。そもそも、DPPやABCは、全体的で長期的な観点から、固定費すら統制して変動費化しようとか、見過ごされている費用を厳密に把握して、個々の製品や商品の価値を正しく認識するための手段なのです。あるいは、改善・改革のモニタリング指標として利用するべきものなのです。それをこのような損得問題に適用することが間違っているのです。これらも損得計算の2原則を無視していますね。

「余裕有無の原則」を考慮した損得原価を求める技法として、OR(オペレーションズ・リサーチ)のLP(線形計画法)があります。次回では、会計の原価計算とLPの考え方を比較して、会計原価と損得原価の違いを理解します。

この記事に対するご意見をお寄せください managemail@atmarkit.co.jp

筆者プロフィール

木暮 仁(こぐれ ひとし)

東京生まれ。東京工業大学卒業。コスモ石油、コスモコンピュータセンター、東京経営短期大学教授を経て、現在フリー。情報関連資格は技術士(情報工学)、中小企業診断士、ITコーディネータ、システム監査、ISMS審査員補など。経営と情報の関係につき、経営側・提供側・利用側からタテマエとホンネの双方からの検討に興味を持ち、執筆、講演、大学非常勤講師などをしている。著書は「教科書 情報と社会」「情報システム部門再入門」(ともに日科技連出版社)など多数。http://www.kogures.com/hitoshi/にて、大学での授業テキストや講演の内容などを公開している

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 江崎グリコ、基幹システムの切り替え失敗によって出荷や業務が一時停止

- Microsoft DefenderとKaspersky EDRに“完全解決困難”な脆弱性 マルウェア検出機能を悪用

- 生成AIは2025年には“オワコン”か? 投資の先細りを後押しする「ある問題」

- 投資家たちがセキュリティ人材を“喉から手が出るほどほしい”ワケ

- Javaは他のプログラミング言語と比較してどのくらい危険なのか? Datadog調査

- トレンドマイクロが推奨する、長期休暇前にすべきセキュリティ対策

- 「Copilot for Securityを使ってみた」 セキュリティ担当者が感じた4つのメリットと課題

- ゼロトラストの最新トレンド5つをガートナーが発表

- 大田区役所、2023年に発生したシステム障害の全貌を報告 NECとの和解の経緯

- AIを作る、使う人たちへ 生成AI普及で変わった「AI事業者ガイドライン」を読もう

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。