電力の自由化でエネルギー産業は激変、ガスと石油を加えて水平連携へ:2015年の電力メガトレンド(3)(2/2 ページ)

電力会社よりも規模が大きい石油会社の参入

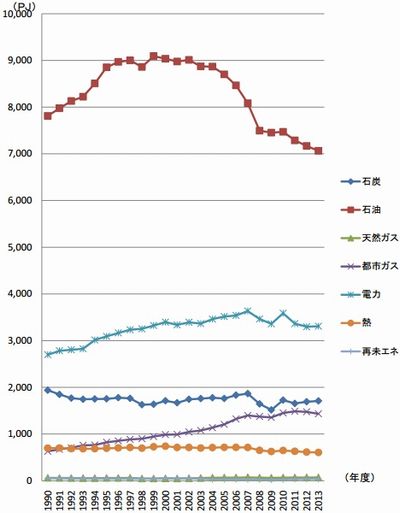

電力とガスの市場開放は石油会社にとっても大きなチャンスになる。現在でも日本のエネルギー消費量のうち半分近くは石油が占めている。ただし1999年をピークに石油の消費量は減少傾向を続けていて、今後も回復する期待は持てない(図6)。

図6 エネルギー種別の最終消費量(PJ:ペタジュール、1PJ=約2.78億kWh)。出典:資源エネルギー庁

図6 エネルギー種別の最終消費量(PJ:ペタジュール、1PJ=約2.78億kWh)。出典:資源エネルギー庁石油はLNGや石炭に比べて価格が高く、産油国からの供給を含めて将来の動向に不透明な部分が多い。自動車の分野ではガソリンの消費量が少なくて済む低燃費車を中心に、長期的にはガソリンを使わない電気自動車や燃料電池車へ移行が進んでいく。これに対して電力は安定した需要が見込めるほか、ガスも電力の代替エネルギーとして需要は増加傾向にある。

国内では石油の精製・元売を手がける大手の5社を中核に、市場の縮小に先がけて会社の統合が進んできた。現時点で最大手のJXグループは年間の売上高が11兆円を超えて、東京電力の2倍近い規模になっている(図7)。

図7 石油精製・元売大手5社の事業規模(2012年度)。出典:資源エネルギー庁

図7 石油精製・元売大手5社の事業規模(2012年度)。出典:資源エネルギー庁石油大手各社は統廃合した製油所などの跡地を利用して、大規模な太陽光発電やバイオマス発電、石炭やガスを使った火力発電所の建設を全国各地で進めている。発電した電力を使って小売事業も拡大する計画だ。さらに未来のクリーンエネルギーとして注目を集める水素の分野では、既設のガソリンスタンドを活用して水素ステーションを展開していく。新しいエネルギーの分野では電力会社やガス会社よりも先行している。

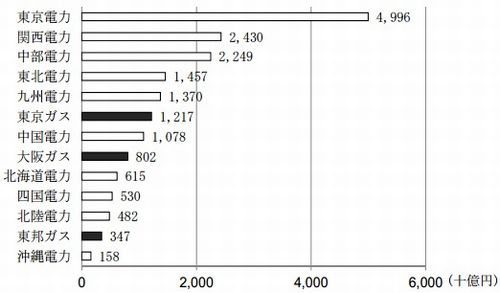

今後は石油会社が加わってエネルギー産業全体で再編が進んでいく可能性は大いにある。事業規模では石油会社は電力会社よりも大きい。5番手の昭和シェル石油の売上高が中部電力と同程度の規模だ。ガス会社の売上高はさらに小さくて、3番手の東邦ガスの売上高は北陸電力を下回る(図8)。

図8 電力会社10社とガス大手3社の売上規模(2011年度。電力会社は電気事業、ガス会社はガス事業だけ)。出典:資源エネルギー庁

図8 電力会社10社とガス大手3社の売上規模(2011年度。電力会社は電気事業、ガス会社はガス事業だけ)。出典:資源エネルギー庁電力もガスも垂直統合から水平連携へシフト

2017年4月にガスの小売も全面自由化されると、各地域で電力会社とガス会社、さらに石油会社を交えた販売競争が激化することは必至だ。電力・ガス・石油のすべてを合わせて自由な料金設定で、家庭にも企業にもエネルギーを販売できる状況になる。

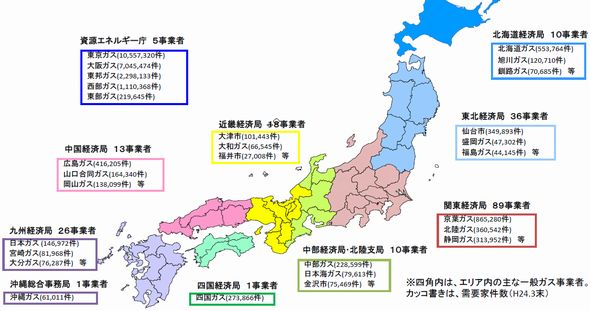

ガスの市場は電力と違って200社を超える事業者がひしめき合っている(図9)。その中で大手の4社だけが契約者数で100万を上回り、関東・近畿・中部・九州それぞれの地域で強力な事業基盤を築いてきた。電力とガスを組み合わせた小売事業が広がっていく中で、地域を越えて電力会社とガス会社の連携は急速に進展するだろう。

図9 ガス事業者と契約者数。出典:資源エネルギー庁

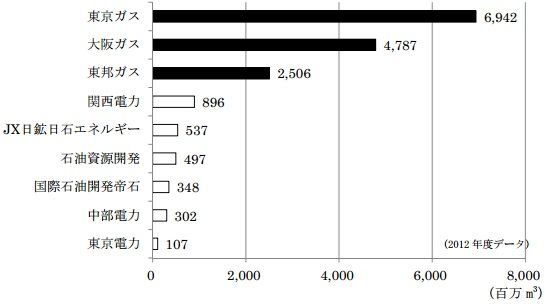

図9 ガス事業者と契約者数。出典:資源エネルギー庁ガスの領域でも小売全面自由化に続いて、電力の発送電分離と同様にガス導管事業の分離が検討されている。大手のガス会社を対象に、電力会社の送配電事業に相当するガス導管事業を別会社に分離する案だ。そうなればガス会社以外の事業者が販売量を増やしやすくなる(図10)。

図10 ガス大手3社と主な新規参入事業者のガス販売量(小売が自由化されている大口顧客向け)。出典:資源エネルギー庁

図10 ガス大手3社と主な新規参入事業者のガス販売量(小売が自由化されている大口顧客向け)。出典:資源エネルギー庁電力・ガス・石油それぞれの市場の中で、上流から下流までを1社で担ってきた垂直統合型の事業構造は確実に崩れていく。これからはエネルギーの種類と地域を組み合わせて、複数の事業者による水平連携で競争力を高めることが不可欠になる。

当面は電力・ガス・石油の大手3社を軸に、水平連携の取り組みが首都圏から広がっていく。電力とガスの市場改革が一段落する2020年代の初めには、多くても5つ程度のグループに再編されている可能性が大きい。その激動の時代が2015年から動き出す。

関連記事

20兆円の電力市場が2016年に全面開放、全国8000万超の顧客獲得競争が始まる

20兆円の電力市場が2016年に全面開放、全国8000万超の顧客獲得競争が始まる

動き出す電力システム改革(9) 水力発電の供給先を新電力2社へ変更、新潟県の売電収入が96億円も増加

水力発電の供給先を新電力2社へ変更、新潟県の売電収入が96億円も増加

東北電力に売電していた単価と比べて2倍以上に 電力業界の大再編が始まる、東京と中部が火力発電事業を統合へ

電力業界の大再編が始まる、東京と中部が火力発電事業を統合へ

2014年度内に折半出資の合弁会社を設立 電力事業を拡大する東京ガス、120万kWの火力発電所から全量買取

電力事業を拡大する東京ガス、120万kWの火力発電所から全量買取

総合エネルギー事業の競争力強化を図る 製油所に11万kWの火力発電、石油最大手のJXが電力事業を拡大

製油所に11万kWの火力発電、石油最大手のJXが電力事業を拡大

燃料として販売してきた石油コークスを発電に利用

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 「蓄電コンクリート」を実用化へ、會澤高圧コンクリートとMITが連携

- 建材一体型の太陽光発電システムを本格販売、カネカと大成建設

- 「同時市場」での調整力は3商品に集約へ――広域機関からの最終報告

- タンデム型のペロブスカイト太陽電池で効率26.5%、ベンチャー企業のPXPが達成

- 太陽光パネルを垂直設置できる「ソーラーフェンス」、Yanekaraが販売開始

- 万が一を想定した「計画停電」への備え、2024年度以降の実施スキームが公表

- 塗布するだけで空調設備を省エネに、マクニカが遮熱断熱塗料の販売を開始

- 水素と化石燃料の差額を支援する「値差支援制度」、価格面などの詳細案が明らかに

- 使用済み太陽光パネルを国内販売&再利用、オリックス環境らが本格展開

- 国内の太陽光のPPAモデル市場、2040年度までに10倍以上に成長の見通し

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。