ベースロード電源市場を2019年度に新設、水力・原子力・石炭火力を売買:動き出す電力システム改革(77)(2/2 ページ)

ベースロード電源の比率は地域で大きな差

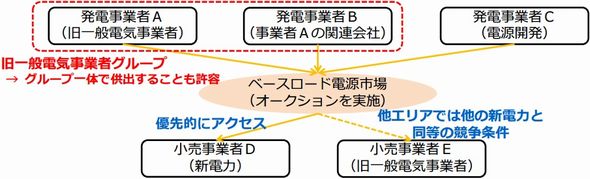

ベースロード電源市場の供給側は電力会社(旧・一般電気事業者)の発電部門のほか、全国に水力発電所と石炭火力発電所を保有する電源開発が加わる。一方の調達側は新電力を優先させるものの、電力会社が他の地域で販売する場合にはベースロード電源市場で取引を認める可能性が大きい(図4)。

図4 ベースロード電源市場の参加者。出典:資源エネルギー庁

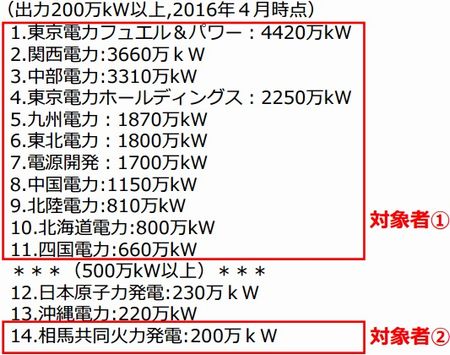

図4 ベースロード電源市場の参加者。出典:資源エネルギー庁実際に供給側になる事業者は発電設備の出力が500万kW以上の11社と、東京電力と東北電力の合弁会社である相馬共同火力発電を含む合計12社を想定している(図5)。この12社の供給力は国全体の86%を占める。各社が抱えるベースロード電源の3割を市場で取り引きできるようになると流動性は一気に高まる。

図5 ベースロード電源市場の対象になる発電事業者。東京電力ホールディングスは水力発電所を保有。出典:資源エネルギー庁

図5 ベースロード電源市場の対象になる発電事業者。東京電力ホールディングスは水力発電所を保有。出典:資源エネルギー庁政府の方針では日本卸電力取引所の先渡市場を利用して、定期的にオークションを実施してベースロード電源を売買する。先渡市場では年間・月間・週間を単位に、一定の出力の電源を売買することが可能だ。オークションの売り入札価格は事業者ごとに保有するベースロード電源の平均コストを上限に設定する。

ただし全国10地域の電力会社の電源構成を見ると、ベースロード電源の比率には大きな差がある(図6)。2015年度の発電電力量で算出した場合、ベースロード電源の比率が最も高いのは北陸電力で、石炭火力と水力を合わせて90%に達する。このうちの一定量が市場に出てくれば、新電力の価格競争力は大幅に高まる。

逆に比率が最も低い東京電力では石炭火力と水力の合計で24%しかない。市場規模が大きい東京電力の管内でベースロード電源市場の効果は小さくとどまる懸念がある。隣接する東北電力ではベースロード電源の比率が57%と高いため、新電力は東北電力から調達して東京電力の管内で供給することは可能だ。その場合には東北−東京間の連系線を利用する必要がある。

政府が検討中の新制度にはベースロード電源市場と並んで、地域間の連系線の利用ルールを改正する案も含まれている(図7)。これまで連系線の容量の大半を電力会社が抑えていたが、今後はオークション方式で容量を割り当てる方向だ。

ベースロード電源市場の取引を2019年度に開始するのに先立って、連系線の割り当てをオークションで実施する。2020年度にはベースロード電源市場で取り引きした電力の供給が始まる。このほかの新制度と合わせて、2020年4月に実施する発送電分離までに新たな市場環境が整う予定だ。

関連記事

電力システム改革を「貫徹」する新たな施策、2020年に向けて実施へ

電力システム改革を「貫徹」する新たな施策、2020年に向けて実施へ

政府は小売全面自由化や発送電分離を柱とする電力システム改革を「貫徹」するため、6項目にわたる施策の検討に入った。電力会社が石炭火力や原子力で作る低コストの電力を市場で取引するよう促す一方、再生可能エネルギーと原子力を合わせた「非化石電源」の取引市場も創設する方針だ。 地域を越えて電力を取引しやすく、連系線の運用ルールを改正へ

地域を越えて電力を取引しやすく、連系線の運用ルールを改正へ

日本では地域ごとに送配電ネットワークが分かれていて、地域間でやりとりできる電力の容量に制限がある。地域間をつなぐ連系線の容量を割り当てるルールは新規参入の事業者には不利な形になっている。各事業者が公平に連系線を利用できるように、有料のオークション方式に変更する方向だ。 CO2を排出しない原子力・再エネに、「非化石価値市場」を創設

CO2を排出しない原子力・再エネに、「非化石価値市場」を創設

政府は地球温暖化対策の1つとして、CO2を排出しない電源の環境価値を売買できるようにする方針だ。原子力・再生可能エネルギー・大型水力で作った電力の環境価値を「非化石証書」で取引する。小売電気事業者がCO2排出係数を低減するのに利用でき、国民が負担する再エネ賦課金も減らせる。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- タンデム型のペロブスカイト太陽電池で効率26.5%、ベンチャー企業のPXPが達成

- 「蓄電コンクリート」を実用化へ、會澤高圧コンクリートとMITが連携

- 太陽光パネルを垂直設置できる「ソーラーフェンス」、Yanekaraが販売開始

- プールの水面にペロブスカイト太陽電池を設置、国内初の浮体式実証

- 万が一を想定した「計画停電」への備え、2024年度以降の実施スキームが公表

- 国内の太陽光のPPAモデル市場、2040年度までに10倍以上に成長の見通し

- 「ペロブスカイト太陽電池」の開発動向、日本の投資戦略やコスト目標の見通しは?

- 水素と化石燃料の差額を支援する「値差支援制度」、価格面などの詳細案が明らかに

- 壁面にペロブスカイト太陽電池を設置、新施工法で6時間での導入を可能に

- 使用済み太陽光パネルを国内販売&再利用、オリックス環境らが本格展開

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。