12の予測は光と影、2035年のエネルギー(2):自然エネルギー(2/6 ページ)

躍進の理由は発電コストが低いこと

再生可能エネルギーがなぜこれほど伸びるのか。発電コストが低いからだ。発電所の計画から廃棄までの全コストを、生涯発電量で割った均等化発電原価(LCoE)の値から、化石燃料に対して十分な競争力があることが判明する。

エネルギー消費量の大きな北米と中国のLCoEの値(2015年時点のドル/1メガワット時で表示)を図3に示す。北米では天然ガス(赤)と石炭(灰色)のLCoEが今後に割高になっていく中、風力(空色)の中央値と太陽光(オレンジ色)の絶対値が下がり続ける。2035年には風力が最も低コストであり、次いで太陽光、天然ガスだ。

中国では現時点でも風力が最も安価だ。次いで石炭である。2035年時点では風力のコストは圧倒的に安くなり、太陽光が石炭を下回る。

技術別に見ると、太陽光のコスト低減ペースは比較的ゆっくりとしたものになると予測した。なぜだろうか。太陽電池モジュールのコストは急速に低下するものの、それ以外のコスト(例えば設置費用)がそれほど下がらないからだ。

風力は太陽光と対照的だ。主にタービン部分の改善が期待できるために、コストが下がり続ける。結果的に陸上風力の発電コストは米国と中国では常に太陽光より低くなる。

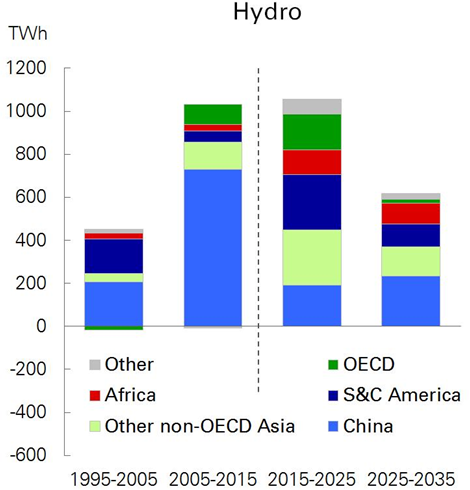

水力と原子力は微増

Outlookでは再生可能エネルギーと水力を別々に論じている。これは図1からも分かる。そこで、水力、さらに化石燃料にも再生可能エネルギーにも含まれない原子力について、2035年までの推移を補う。

水力の年平均増加率は、再生可能エネルギーの4分の1に相当する1.8%。水力の動向を予測する際、中国の動きが最も重要なのだという。

この20年間、特に2005年から10年間、水力の増設は中国が引っ張ってきた。2005年から2015年において、世界全体の増設量1000テラワット時(TWh)のうち、中国が70%を占めていたほどだ(図A-1)。

このような状況は今後10年で様変わりする。中国国内に水力発電の適地が少なくなるためだ。2035年までの20年間の新設量は430TWh。

中国ほどの規模はないものの、ブラジル(S&C Americaの一部)とインド(Other non-OECDの一部)がそれぞれ100TWh以上、新設する。

図A-1 地域別に分類した新設水力の規模 2035年までの推移を示した(単位はTWh)。今後、中国(青色)の比重が低下する 出典:BP Energy Outlook 2017 edition

図A-1 地域別に分類した新設水力の規模 2035年までの推移を示した(単位はTWh)。今後、中国(青色)の比重が低下する 出典:BP Energy Outlook 2017 editionCopyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 「蓄電コンクリート」を実用化へ、會澤高圧コンクリートとMITが連携

- 建材一体型の太陽光発電システムを本格販売、カネカと大成建設

- 万が一を想定した「計画停電」への備え、2024年度以降の実施スキームが公表

- タンデム型のペロブスカイト太陽電池で効率26.5%、ベンチャー企業のPXPが達成

- 太陽光パネルを垂直設置できる「ソーラーフェンス」、Yanekaraが販売開始

- 使用済み太陽光パネルを国内販売&再利用、オリックス環境らが本格展開

- 水素と化石燃料の差額を支援する「値差支援制度」、価格面などの詳細案が明らかに

- 「同時市場」での調整力は3商品に集約へ――広域機関からの最終報告

- 国内の太陽光のPPAモデル市場、2040年度までに10倍以上に成長の見通し

- プールの水面にペロブスカイト太陽電池を設置、国内初の浮体式実証

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。