普段は縁のない税金を分かりやすく説明する:イチから分かる確定申告(1/3 ページ)

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。

いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。バレンタインデー、ホワイトデーなどと浮かれている場合ではない。多くのサラリーマンは、有名人が確定申告を行うシーンをテレビで見る程度で「よく分からない」行事ではなかろうか。

筆者はサラリーマン生活を23年間で卒業し独立。今年5回目の確定申告を行う。人生は何が起こるか分からないもので、サラリーマン時代の22年は独立など考えたこともなかった。ということは現在サラリーマンの人も、1年後には独立しているかもしれない。そうなると税金の知識は避けて通れなくなるはずだ。

今回は、そんなサラリーマンにとって普段は縁のない税金の基本的なお話を紹介したい。また、これから独立を考えている人、昨年独立して初めて確定申告を行う人には、実際に確定申告を行う手順なども説明するつもりだ。

「税金とかよく分からないし面倒だなあ」と思ったこと、ありませんか?

税金に関する用語はよく耳にする。所得税、消費税、住民税、タバコ税、酒税、自動車税――。このあたりはサラリーマンでも何となく分かるだろう。ところが、配偶者控除、扶養控除、源泉徴収、年末調整、減価償却、青色申告――となると言葉は聞いたことがあるが、しっかりと説明できない人も多いと思う。

筆者もサラリーマン時代は知識も興味もなく、毎年提出する年末調整は何なんだろうと思い、年が明けて給与明細に同封されてくる源泉徴収票を見ても意味不明、取りあえず大切そうな紙なので封筒に戻して保存していた。独立を決めたときにも「税金とかよく分からないし面倒だなあ」と思った記憶がある。

コラム:面倒くさいと避けていたが、起業したら税金は減った

筆者が起業(iPRを開業)したのは2006年12月。開業届の提出期限は開業後1カ月以内。12月に開業して1月に届けをだせば、面倒臭そうな青色申告するのを1年先延ばしできるのではと考えた。税務署に相談に行き、「主な仕事は他社の新製品を記事にしてもらう広報業、サラリーマン時代からアルバイトでデジカメなどの原稿を書いている」と説明した。

税務署の人はとても親切で「さっさと開業してカメラを買ったり、撮影に行ったりする費用を経費で落とした方が得ですよ。そこが赤字になっても、広報業へのプラスや宣伝広告的側面を考えれば充分経費として認められます。どうしても先延ばししたいなら12月に株式会社を立ち上げ来年11月決算って荒技もありますけど……」と背中を押してくれた。

面倒臭い、避けて通りたいと思っていたがアドバイスにしたがって即開業、結果サラリーマン時代より税金は激減した。そんな筆者が今では税金の原稿を書いている。本当に人生は何が起こるか分からないものだ。

確定申告で対象となる主な税金は所得税、住民税。独立してちょっと稼ぐと消費税の申告も必要となる。まずは個人事業主とサラリーマン、それぞれの概要をざっくりと説明してみよう。

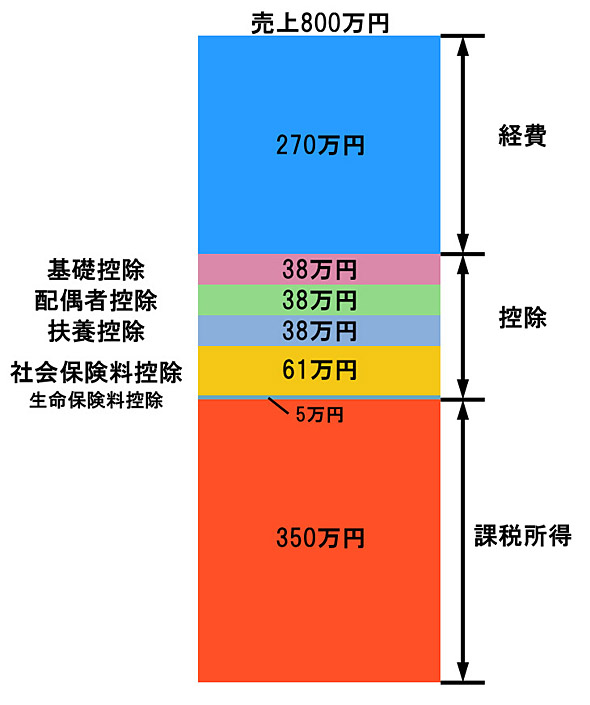

個人事業主が平成22年の1月から12月まで働いて売り上げが800万円あったとしよう。800万円を稼ぐために、PCとデジカメを買った。出張もした。携帯電話も使った。取引先の人と食事もした。これらの出費は固定資産、消耗品費、交通費、通信費、接待交際費などの経費として認められる。それら合計が270万円なら800万円から270万円を引いた530万円が所得となる。

- 売上(収入)−経費=所得(例)800万円−270万円=530万円

次に出てくるのが控除だ。奥さんがいれば配偶者控除で38万円、子供がいれば扶養控除で38万円、年金や健康保険は社会保険料控除(実費:仮に61万円)、生命保険を10万円以上払っていれば5万円の生命保険料控除、基礎控除の38万円などを合計した180万円が各種控除額の合計となる。所得の530万円から控除の180万円を引いた350万円が課税所得となり、一定の税率を掛けると所得税が決まる仕組みだ。

- 所得−各種控除=課税所得(例)530万円−180万円=350万円

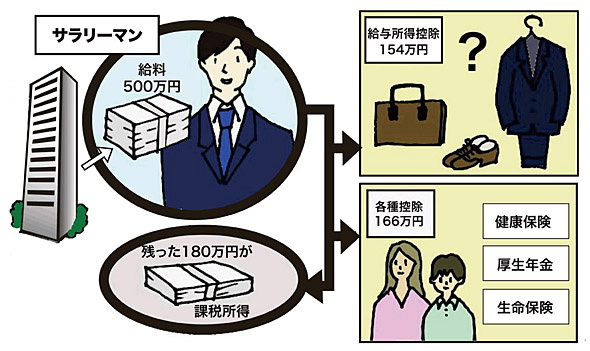

サラリーマンの場合も見てみよう。会社務めをしていると出張代や仕事の飲食代は会社が払ってくれるので経費は認められない。事務用品やPCなども会社から支給される。でも、スーツを買ったり、家で仕事をするためにPCが必要だったりと微妙にお金が必要だろうということで給与所得控除なるものがある。給与所得控除は以下の表から計算できる。

| (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%(65万円に満たない場合には65万円) |

| 180万円〜360万円 | 収入金額×30%+18万円 |

| 360万円〜660万円 | 収入金額×20%+54万円 |

| 660万円〜1000万円 | 収入金額×10%+120万円 |

| 1000万円〜 | 収入金額×5%+170万円 |

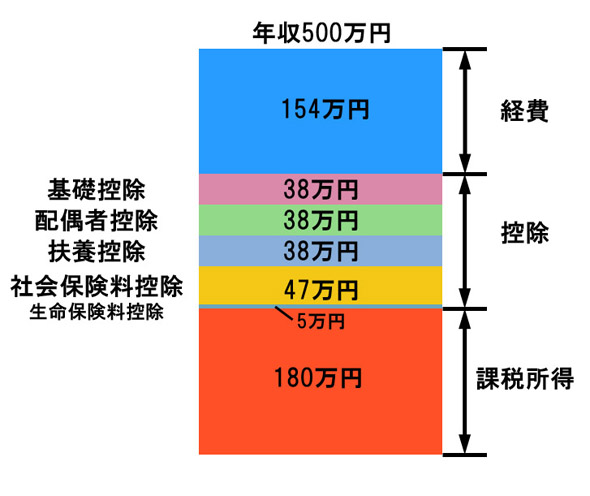

年収500万円のサラリーマンなら500万円×20%+54万円=154万円が給与所得控除となり、年収から154万円を引いた346万円が給与所得となる。正直500万円の年収の人が、私生活で仕事に関する出費が154万円もあるのかは疑問。年収800万円なら給与所得控除は200万円。個人事業主の経費は実際に使ったお金だが、サラリーマンは1円も使わなくても給与所得控除される。サラリーマンは実は税制面ではとても優遇されていると独立後に気付くのである。

- 給与の収入金額(年収)−給与所得控除=給与所得(例)500万円−154万円=346万円

各種控除は個人事業主もサラリーマンも基本的に同じだ。奥さん、子供がいて生命保険に入っていて、厚生年金、健康保険の社会保険料控除を47万円とすると各種控除の合計が166万円となる。給与所得の346万円から166万円を引いた180万円が課税所得となる。

- 給与所得−各種控除=課税所得(例)346万円−166万円=180万円

各種控除と年末調整、そして増税

サラリーマンも個人事業主も配偶者控除、扶養控除などの各種控除は基本的に同じである。各種控除は、個々の事情に応じて税金を減らしてくれるものだ。「独身の俺より同期ど子供がいる奴は税金が少ない」ということはよくある。専業主婦の奥さんがいると生活費が増えるから税金を減らしましょう。子供がいるならさらに減らしましょう。息子さんが大学生ならさらに上積みして減らしましょう。地震保険に入っているならもう少し減らしましょう、といった具合に課税対象となる所得を減額するのが控除だ。要するに控除が増えれば納める税金が減るということだ。

| 控除名 | 金額 | 概要 |

|---|---|---|

| 基礎控除 | 38万円 | 一律に受けられる控除 |

| 配偶者控除 | 38万円 | 所得が38万円(所得控除前で103万円)以下の奥さんがいると受けられる控除 |

| 配偶者特別控除 | 〜38万円(配偶者の収入によって) | 所得が38万円を越え76万円未満(所得控除前で103万円〜141万円)の配偶者がいる場合の控除 |

| 扶養控除 | 38万円+α | 子供や老人など、所得が38万円以下の親族がいると受けられる控除。16歳以上〜22歳未満、70歳以上は増額 |

| 社会保険料控除 | その年の支払額 | 年金や健康保険、雇用保険を納めた分の控除 |

| 生命保険料控除 | 〜5万円 | 生命保険の支払いがあると受けられる控除 |

| 地震保険料控除 | 〜5万円 | 地震保険の支払いがあると受けられる控除 |

| 医療費控除 | 10万円を越えた分 | 年間の医療費が10万円を超えた分に対する控除 |

| 住宅ローン控除 | ローン残高の1%(最大50万円/年)×10年 | 住宅を購入した人が受けられる控除。内容はやや複雑 |

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

源泉徴収票の見方、教えます

源泉徴収票の見方、教えます

個人事業主もサラリーマンも、知っておいて損はない「税」の話。今回は一般になじみ深い「所得税」の計算ロジックを考えてみよう。 こんな人なら節税できる(前編)

こんな人なら節税できる(前編)

個人事業主もサラリーマンも読める「税金の話」。第2回は主に住民税と節税について考えてみたい。「自分には関係ない」と思っているそこのあなた、損しているかもしれませんよ? こんな人なら節税できる(後編)

こんな人なら節税できる(後編)

個人事業主もサラリーマンも、知っておいて損はない「税」の話。今回は節税をテーマにした後編として「医療控除」「住宅ローン減税」「子供手当」などについて考えてみたい。 交際費? 会議費? 「経費で節税」のポイントを押さえよう

交際費? 会議費? 「経費で節税」のポイントを押さえよう

個人事業主もサラリーマンも読める「税金の話」。今回は「経費計上」「固定資産の減価償却」による節税がテーマだ。 青色申告ソフトを画像で解説、確定申告マニュアル

青色申告ソフトを画像で解説、確定申告マニュアル

国税庁のWebサイトにある「確定申告書作成コーナー」を利用すれば、けっこう簡単に確定申告ができる。サラリーマンは手元に源泉徴収票を用意して読んでほしい。 第1回 まずは税金ってナニ?

第1回 まずは税金ってナニ?

【短期集中連載】税金というナゾ。会社勤めの人でも覚えておくと損はない基礎的な知識を、筆者が独立するにあたり実際にいろいろやってみて知った中からお伝えしていこう。 第2回 儲けたら節税

第2回 儲けたら節税

前回は税金の仕組みの概略を説明した。でも税金で一番知りたいのは、どうやったら減らすことができるかだろう。フリーランスの人が“領収書”を気にする理由、教えます。 第3回 青色申告ソフトを実際に使ってみた

第3回 青色申告ソフトを実際に使ってみた

前回、前々回と税金とは何か、そして税金を節約するにはどうすればいいかを紹介した。ここからは、個人事業主の青色申告に欠かせない「青色申告ソフト」を実際に使ってみる。 第4回 最も重要な伝票入力を比較してみた

第4回 最も重要な伝票入力を比較してみた

筆者のようなフリーランスでも、年間の伝票枚数は1000枚近い。青色申告ソフトを使う上で“伝票入力”が簡単かどうかは非常に重要な点だ。その点について、「やよいの青色申告」「みんなの青色申告」「やるぞ!青色申告2008」のそれぞれを見ていこう。 最終回 決算処理を比較する

最終回 決算処理を比較する

税金のキソから節税、各青色申告ソフトのインストール、さらに各ソフトへの伝票入力と進んできた今回の短期集中連載。最終回は入力したデータを元に、申告のために必要な決算処理の出来を見ていこう。