迫る「新リース会計基準」の強制適用 準備は万全? 注意点を総ざらいできるセミナーとは

2027年4月に始まる会計年度から強制適用となる「新リース会計基準」。原則、全てのリース契約についてその資産と負債の貸借対照表への計上を求めている。適用対象は、会社法上の大会社(貸借対照表において資本金が5億円以上または負債の合計が200億円以上)に該当する株式会社と上場企業だ。

新リース会計基準の対応には、社内のリース契約の洗い出しや影響額の試算、リース期間の合理的な見積もり、継続管理の仕組みの整備、そのための業務の見直しなど、さまざまな作業が発生する。そのため「何から始めたらよいか分からない」と頭を抱える経理担当者も多いはず。そんな人にお勧めしたいのが、資産管理システムを提供するプロシップ主催の「新リース会計基準セミナー」(オンライン配信)の視聴だ。

新リース会計基準は、2019年に施行されたIFRS16号とほぼ同等の内容になっている。そのため、IFRS適用企業の対応事例が参考になる。約100社もの企業のIFRS16号適用を支援してきたプロシップは、そのノウハウを新リース会計基準セミナーで公開しており、累計で延べ1万人以上が視聴している。単なる基準解説にとどまらず、多くの企業が頭を抱える会計論点の整理や事前準備の方法、業種ごとの解説など、内容が幅広い。

本記事は、プロシップが2025年4月以降に配信を予定しているWebセミナーの内容を一部紹介する。

新リース会計基準について基礎から知りたい!

これから情報収集を始める人や新リース会計基準が経理業務にどのような影響を与えるのか知りたいという人に視聴してほしいのが、下記2つのWebセミナーだ。改正の背景、対応ノウハウ、経理業務に与える影響とその対処方法について、プロシップの巽俊介氏(リース会計ソリューション推進室 室長)が解説する。

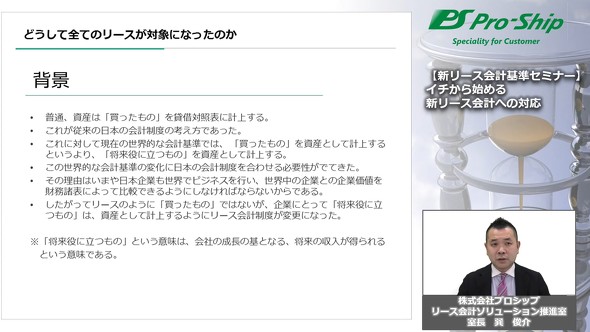

(提供:プロシップ)

(提供:プロシップ)貸借対照表に計上する資産は「買ったもの」というのがこれまでのルールであり、日本の会計制度はこの考えに従ったものだった。しかし世界の会計基準は「買ったもの」ではなく、会社の成長の“礎”、つまり今後収入を得られる「将来役に立つもの」を資産として計上するという考えが主流になっていると巽氏は指摘する。「グローバル展開する日本企業が多くなる中で、日本の会計基準も世界基準に合わせる必要が出てきたのです」

これらのWebセミナーでは、新リース会計基準の概要や監査法人と検討すべき論点、経理担当者が制度適用までに着手すべきことを解説する。

イチから始める新リース会計への対応

これから情報収集を始める方を対象に、新リース会計基準の制度概要と制度適用までのスケジュールについて解説します。

新リース会計基準が経理業務に与える影響と主要論点 〜IFRS16の先行事例を通した考察〜

IFRS16号適用時の先行事例を通して、新リース会計が経理業務に与える影響と監査法人と検討すべき主要論点について解説します。

新リース会計基準に対応するために必要な準備を知りたい

新リース会計基準の強制適用開始の時期を考えると猶予はほとんどない。期日までに対応を完了させるために経理担当者は何をすべきなのか。参考になるのが、新リース会計基準の基礎となったIFRS16号適用時の事例だ。先述した通り、プロシップには約100社に上るIFRS16号適用支援の実績がある。

「新リース会計基準の対応に必要な準備を学びたい」「作業を円滑に進めたい」と考えている人に視聴してほしいWebセミナーが、「新リース会計に向けた効率的な契約書の調査方法とは」だ。

プロシップは新リース会計基準の対応について、これまでの経験から次の4つのフェーズで進めることを推奨している。

1.現状把握、影響分析

2.会計方針の検討・策定

3.業務設計、システム導入

4.運用トライアル適用

「新リース会計基準の適用に当たり、経理担当者が検討しなければならない点は多数あります。その出発点が『対象となる契約を全て洗い出して一元管理し、網羅性を確保すること』です。いかに手戻りを少なく、契約情報を効率的に集められるかが鍵です」と巽氏は解説している。

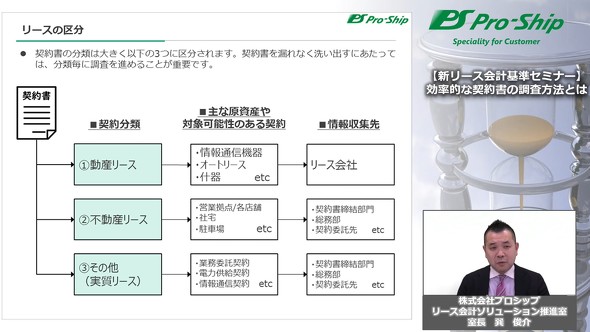

(提供:プロシップ)

(提供:プロシップ)契約書は、情報通信機器やオートリースなどの「動産リース」、営業拠点や店舗、社宅といった「不動産リース」、業務委託契約や電力共有契約などの「その他(実質リース)」に分類される。

このWebセミナーでは、各リースに応じた調査手順や影響額の試算手順を説明する。3つのリースのどれを優先して着手すべきか。契約内容をどこに問い合わせるべきか。調査票に何を記載すべきか。――詳細はWebセミナーで確認してほしい。

なおプロシップは、新リース会計基準の準備に関連するセミナーとして、導入プロセスの進め方を解説した「方針整理セミナー」も開催している。

新リース会計基準における二大会計論点「リースの識別」「リースの期間」

巽氏は、新リース会計基準の適用に向けた作業の中で「どこまでがリースに該当するのか」「リース期間をどう見積もるべきか」といった課題にぶつかる企業が多いと指摘し、「リースの識別」と「リースの期間」は新リース会計基準における“二大会計論点”だと表現する。

課題の背景には、対応すべき内容の煩雑さに加えて“担当者の思い込み”があるという。「リースの識別とリースの期間を正しく理解することで、経理担当者の実務負荷を削減できる余地がある」と巽氏は強調する。

「何がリースに該当するのか」「リース期間はどこまでを含めるのか」を再認識することで、自社が対象とすべきリース契約、リース期間を狭められる可能性がある。下記2つのセミナーを受講して、理解を深めてほしい。

この2つの新リース会計基準の個別論点セミナーは、IFRS16号適用の支援経験を踏まえたプロシップ独自の解決策を紹介するWebセミナーだ。

IFRS適用企業を対象に実施した調査結果の紹介やリース判定フローの解説の他、経理担当者から多く寄せられる質問への回答など、リースの識別、リースの期間について具体例を交えて解説している。

リースの識別 〜リースに該当するかどうかの基準とは〜

リースに該当するかどうかの識別について、基準書の設例などを通して解決のヒントを解説します。

リースの期間 〜先行事例を通して考察するリース期間の考え方〜

IFRS16適用企業の先行事例を通して、新リース会計基準のリース期間の考え方について解説します。

ソリューション検討のポイントを知りたい!

新リース会計基準の強制適用までに作業を完了させるためには、新基準への対応をサポートするソリューションの導入が現実的だ。プロシップは、ソリューション検討のポイントをまとめたWebセミナーを用意している。

同Webセミナーでは、プロシップが提供するSaaS型固定資産管理ソリューション「ProPlus+」(プロプラス プラス)を例に、その特徴や活用例についてデモンストレーションを交えて紹介する。ProPlus+は、累計で5000社を超える企業が導入している「ProPlus」のSaaS版で、初期費用は無料。月額利用料のみで導入できるため、コストを抑えられる。

プロシップがProPlus+開発の基礎としたのは、IFRS16号適用時に企業から寄せられた課題だ。

巽氏は「IFRS16号において円滑に適用を進められた企業の共通点は、『会計方針の整理』『データの収集・整理』『新業態の整理』『適切なシステムスコープ』『システムの機能充実度』『会計連携・仕訳の整理』『対応不可の軽減』という7つの成功要因を念頭に置いて取り組んだことです。プロシップは、これらの成功要因を全てカバーする支援体制を構築しています。お客さまが最短ルートで新リース会計基準対応を完了できるようにサポートします」と説明する。

新リース会計基準対応SaaSソリューション「ProPlus+」ご紹介セミナー

「ProPlus+」の製品概要と、会計論点の整理といった事前整理に必要なサービスを紹介します。

プロシップは本記事で紹介したWebセミナー以外に、小売業や不動産業、製造業など業界別の事例を紹介する「業界別セミナー」も動画配信している。

その他にもライブ配信で経理担当者の疑問に回答する「お悩み解決セミナー」などを開催しているため、自社の状況に合うセミナーを視聴して、新リース会計基準への対応を円滑に進めるヒントを見つけてほしい。

関連記事

新リース会計基準 Excel管理が難しいこれだけの理由 担当者が検討すべき“ソリューション+α”の中身とは?

新リース会計基準 Excel管理が難しいこれだけの理由 担当者が検討すべき“ソリューション+α”の中身とは?関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

提供:株式会社プロシップ

アイティメディア営業企画/制作:ITmedia ビジネスオンライン編集部/掲載内容有効期限:2025年5月22日

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。