火力発電の調整力を売買する「容量市場」、2020年度の開設に課題多く:動き出す電力システム改革(83)(2/2 ページ)

2020年度に実施する発送電分離に向けて、発電事業者が保有する火力発電所の容量を市場で取引する検討が進んでいる。火力発電は需給調整に欠かせないことから、小売電気事業者が市場を通じて容量を確保しやすくなる。一方で電力会社を支援する狙いもあり、適正な運用には課題が残る。

日本では必要性が不明確なまま

これから導入する新しい市場や制度の多くは2020年4月に実施する発送電分離(電力会社の送配電事業の中立化)に向けた施策である。石炭火力と原子力を対象にした「ベースロード電源市場」、再生可能エネルギーと原子力を対象にする「非化石価値取引市場」は発送電分離よりも早く2019年度までに取引を開始する(図5)。

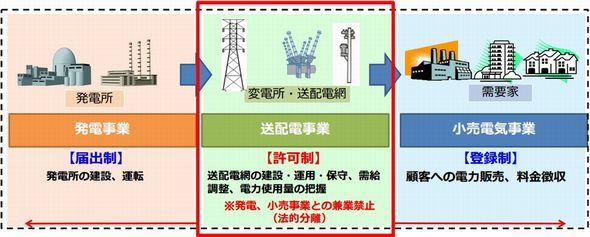

容量市場は発送電分離後の2020年度に取引を開始して、実際に契約が有効になるのは2021年度からの見通しだ。その時点で電力会社は発電・小売事業と送配電事業を別会社に分割している。地域独占のまま安定した収入を見込める送配電事業に対して、発電・小売事業は自由競争の中で収益を確保しなくてはならない(図6)。

電力会社の発電事業は石炭火力・天然ガス火力・原子力が中核になる。地域ごとに電源の構成が大きく違うため、ベースロード電源市場と容量市場の両方がそろわないと発電事業の収益性に差が出る(図7)。発送電分離後の電力会社の発電事業にとって2つの新市場は重要な役割を果たす。

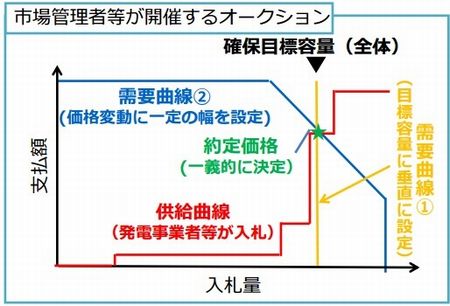

容量市場を創設するにあたって運営面の課題は多い。政府の原案では、全国の需給調整を担う電力広域的運営推進機関(広域機関)がオークションを実施する体制を想定している。広域機関がオークションごとに容量の目標値を決めたうえで、発電事業者の入札量に基づいて価格を決定する方式だ(図8)。

すでに米国や英国ではオークション方式の容量市場を運用しているが、容量の目標値を設定するむずかしさなどが指摘されている。目標値の設定が適切でない場合には、オークションが成立しなかったり、取引価格が必要以上に高くなったりする可能性がある。

しかも海外ではガス火力に限らず、すべての電源を容量市場の対象に含めている。安定した容量を長期にわたって確保することが目的になっているため、限界費用の低い原子力や石炭火力、水力も対象に入る。

日本でも現在のところ電源の種類を特定していない。そうなると再生可能エネルギーの拡大に伴う調整能力を確保する、という本来の目的からはずれる。容量市場の目的を改めて明確に決めたうえで、有効に機能することが見込める場合に創設すべきである。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

再生可能エネルギーの出力抑制、九州本土で実施の可能性が高まる

再生可能エネルギーの出力抑制、九州本土で実施の可能性が高まる

太陽光発電を中心に再生可能エネルギーの導入量が拡大したことを理由に、九州電力は離島に続いて本土でも、太陽光や風力発電の出力抑制に備えるよう事業者に要請する方針だ。九州本土では夏の日没後19時台に「点灯ピーク」が発生して、供給力が需要に追いつかない可能性がある。 再生可能エネルギーの電力を大容量の蓄電池に、火力発電所で3万世帯分を調整

再生可能エネルギーの電力を大容量の蓄電池に、火力発電所で3万世帯分を調整

九州電力は福岡県で運転中の火力発電所の構内に世界最大級の蓄電システムを導入した。太陽光発電など再生可能エネルギーの電力が増加した時に需給バランスを調整する目的だ。1日あたり3万世帯分の電力を蓄えることができる。2016年度末まで実証試験を続けて利用効果を検証する。 再生可能エネルギーの発電コストが下がり、買取制度から自家消費へ

再生可能エネルギーの発電コストが下がり、買取制度から自家消費へ

2017年に再生可能エネルギーは大きな節目を迎える。固定価格買取制度の改正によって、価格の引き下げと発電コストの低下が進む。電気料金の水準よりも低く抑えて自家消費を促し、買取制度に依存しない導入環境を確立する。営農型の太陽光発電など地域の産業と連携する試みも広がっていく。