意外と知らないサラリーマンの住民税、所得税とは何が違う?:大増税時代(4/5 ページ)

大手企業の本社があるA市は裕福なので住民税が安いらしい――こんな都市伝説を聞いたことはないだろうか? 住民税は、基本的に全国一律だ。今回は意外と知らない住民税の仕組みを解説する。

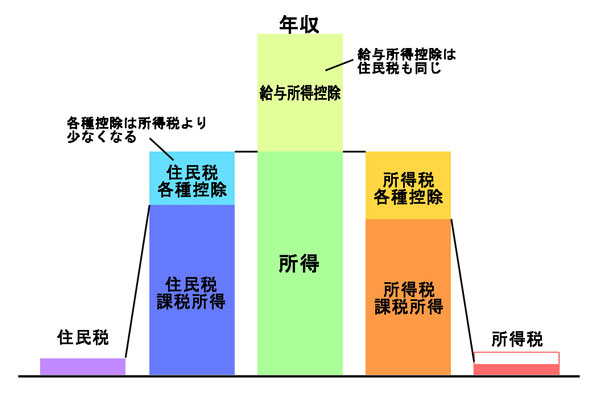

あらためて住民税の計算式を確認してみよう。

(1)給与の収入金額(年収)−給与所得控除=給与所得

(2)給与所得−各種控除=課税所得

(3)課税所得×税率+均等割−調整控除=住民税

既に3事例の課税所得までは計算したので、(3)式の計算を行って最終的な税額を算出してみたい。税率は基本となる10%、均等割は4000円とした。

年収440万円、独身、生命保険なしの場合

(1)給与の収入金額(年収)−給与所得控除=給与所得

440万円−142万円=298万円

(2)給与所得−各種控除(社会保険料控除+基礎控除)=課税所得

298万円−(58万5000円+33万円)=206万5000円

(3)課税所得×税率+均等割−調整控除=住民税

206万5000円×10%+4000円−2500円=20万8000円

前回計算した所得税が10万4000円だったので、所得税と住民税の合計は31万2000円となる。

年収520万円、専業主婦の妻と小学生の子供1人、生命保険料3万5000円の場合

(1)給与の収入金額(年収)−給与所得控除=給与所得

520万円−158万円=362万円

(2)給与所得−各種控除(社会保険料控除+基礎控除+配偶者控除+生命保険料控除)=課税所得

362万円−(69万円+33万円+33万円+2万5000円)=224万5000円

(3)課税所得×税率+均等割−調整控除=住民税

224万5000円×10%+4000円−2500円=22万6000円

前回計算した所得税が11万6500円なので、所得税と住民税の合計は34万2500円となる。

年収850万円、妻の年収120万円、高校生と大学生の子供、生命保険料10万円以上の場合

(1)給与の収入金額(年収)−給与所得控除=給与所得

850万円−205万円=645万円

(2)給与所得−各種控除(社会保険料控除+基礎控除+配偶者特別控除+扶養控除+特定扶養控除+生命保険料控除)=課税所得

645万円−(113万円+33万円+21万円+33万円+45万円+3万5000円)=396万5000円

(3)課税所得×税率+均等割−調整控除=住民税

396万5000円×10%+4000円−2500円=39万8000円

前回計算した所得税が30万6500円なので、所得税と住民税の合計は70万4500円となる。

前回解説した所得税の計算方法、今回の住民税の計算方法を理解すれば自分自身の税金が計算できるようになる。計算できるようになっても税金が増えたり減ったりする訳ではないが、今までブラックボックスに近いイメージだった税金が見えるようにはなるだろう。

例えば子ども手当により扶養控除が廃止され実質の子ども手当はいくらなのか。高校の授業料無償化により特定扶養親族の廃止によりどれだけ増税されたのか。2013年から復興増税で所得税が増税されるが自分自身はどれだけ増税になるのかといった場合に正確な金額を算出できるようになる。

先ほどの例で計算してみると、年収520万円、専業主婦の妻と小学生の子供1人、生命保険料3万5000円の場合、小学生の子供が子ども手当の対象となり扶養控除(所得税38万円、住民税33万円)が廃止となった。

扶養控除が廃止されなければ、所得税の課税所得が38万円減るので214万円から176万円に。住民税の課税所得も224万5000円から191万5000円となる。これにより

所得税:176万円×5%=8万8000円

住民税:191万5000円×10%+4000円−7500円=18万8000円

合計した納税額は27万6000円となり、34万2500円との差は6万6500円。毎月1万3000円の子ども手当も増税分を差し引くと、約7500円になる。

年収850万円の場合も高校生が特定扶養親族の対象のままであれば所得税の控除が38万円から63万円、住民税の控除が33万円から45万円に増える。所得税の367万円の課税所得は342万円、住民税の396万5000円の課税所得は384万5000円となり、所得税は342万円×20%−42万7500円=25万6500円、住民税は384万5000円×10%+4000円−2500円=38万6000円に。

よって納税額は64万2500円で、70万4500円との差は62000円。11万8800円の授業料が無償となっても62000円増税されると実質は5万6800円の補助なので、うれしさも半分以下といった感じだろうか。この金額を算出できても何も変わらないとも言えるが、政策に賛成するかしないかの判断基準の1つにはなるだろう。

復興増税も所得税の納税額を知っていれば、納税額に2.1%上乗せする定率増税なので簡単に計算できるはずだ。とは言え現在の増税額は計算できるが、25年間続く増税なので将来の税額は想像するのは難しい。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

- 特集「大増税時代」

増税は消費税だけじゃない。大増税時代の税金を理解しよう

増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。