東京都は9月29日、無料で実施(9月4、5日)した「多重債務110番」の結果をまとめた。東京三弁護士会、東京司法書士会などの協力を得て、弁護士20人と司法書士1人が対応。2日間の相談件数は230件で、男女比は男性7に対し女性3だった。

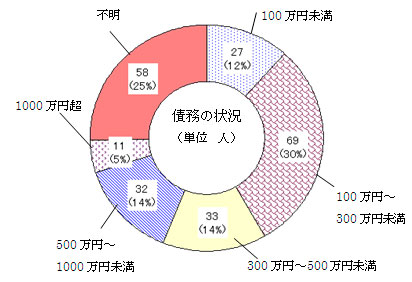

相談者の平均年齢は51.2歳で、最年長は92歳、最年少は22歳。平均借入先は5社(借入先は同じ会社から複数の借入れがあるときは1社としてカウント)で、最も多かった人は30社に達した。また1人当たりの平均債務額480万5000円(住宅ローンまたは事業資金関係は除く)、借入をした理由は「低収入・収入の減少」が最も多く27%。このほか「事業性資金の補てん」(9%)、「ギャンブル・遊興費」(8%)、「保証・肩代わり」(5%)、「住宅ローンなど借金の返済」(3%)などの理由が多かった。

「多重債務者の多くは返済のために新たな借入れをするなど、いわゆる『自転車操業状態』に陥ることが多い。今回の相談でもこうした実態が把握された」(東京都)。東京都では関係団体との連携を図りながら、多重債務者の相談などに応じる「東京モデル」を実施している。「多重債務者がどこの相談窓口に来ても、適切に対応していく方針だ」(同)という。

多重債務110番での主な相談事例

相談事例1

1人暮らしでアパート暮らし。給料は16万円で、家賃を払うと残りが少なくギリギリの生活をしているため、臨時支出があるときはキャッシングをするという生活をしていた。借金総額は、10年くらいで300万円になる。アルバイトをして返済をして、現在100万円になったが、楽しいことは全くなく、昼夜、仕事の生活に疲れた。借金のない生活をしたい。これまで借りてきた消費者金融の金利は26〜29%なので過払いが発生している見込みがあると思うので、債務額を圧縮したい。(債務額約350万円、30代、女性)

相談事例2

債務総額は570万円。派遣社員として毎月25万円の収入があるが、このうち10万円近く返済に充てているため生活が苦しい。税金を滞納してしまい、給与差押さえ命令が送られてきた。税金徴収の窓口で事情を話したら、消費生活センターで多重債務相談を受けることを教えてくれた。消費者金融の金利は、25〜29%なので過払いが発生していると思う。債務額を圧縮することはできるか。(債務額550万円、40代、男性)

相談事例3

高校3年のとき母親が借金をして離婚し、母親と暮らすことになった。高校、大学はアルバイトをしながら学費を工面して卒業した。卒業後は、アルバイトをしながら暮らしているが、学生時代の借金と生活資金のための借入れで、現在150万円の借入れがある。今は、自営業の祖父母の家で暮らしているが、今後のことを考えて借金を整理したいと思っている。(債務額150万円、20代、男性)

相談事例4

勤めている会社の経営が悪くなり、月給が減るようになり、2007年からボーナスが出なくなった。妻の収入も減り生活が苦しくなっていたが、子どもの学費などの臨時支出が増えたため、消費者金融やクレジットカードで借金を繰り返して補てんをしてきた。兄弟や親戚にも借金をしてしまった。

法律相談を受けたら、自己破産を勧められた。兄弟や親戚は、自分を信用してお金を貸してくれたので、自己破産をすると、今後の付き合いができなくなる。ほかの方法で債務を整理したい。(債務額約750万円、50代、男性)

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

レイク買収に賭けた新生銀行――業績低迷で“背水の陣”

レイク買収に賭けた新生銀行――業績低迷で“背水の陣”

旧日本長期信用銀行を前身とする新生銀行が、消費者金融の準大手・レイクの買収を発表した。約2200億円の公的資金の早期返済を迫られている新生銀行は、なぜレイク買収という賭けに突き進んだのだろうか? 個人ローンに対するイメージ、変わらず“悪い”

個人ローンに対するイメージ、変わらず“悪い”

2009年末までにグレーゾーン金利が撤廃されるため、消費者金融各社は前倒しで金利を引き下げている状況だ。こうした状況で最も利用されている消費者金融はどこだろうか? いざという時に備え、主婦の“へそくり”過去最高

いざという時に備え、主婦の“へそくり”過去最高

損保ジャパンDIY生保の調査によると、夫が受け取った夏のボーナスは平均で75万3000円。夏のボーナスから夫に渡した小遣いは平均で7万2000円だったが、中でも40代は6万4000円と“お寒い”状況になったようだ。 サラリーマンの理想の小遣いは7万1600円、現実は4万6300円

サラリーマンの理想の小遣いは7万1600円、現実は4万6300円

GE Moneyの調査によると、過去30年間のサラリーマンの小遣いは日経平均株価の動向を追うようにして増減してきた。昨年以降、サブプライムローン問題に端を発し、日経平均株価は低迷している……ということはサラリーマンの小遣いは減ってしまったのだろうか?