マクドナルドは本当に「勝ち組」なのか? アヤシイ会計処理に“ひとこと”:現役東大生・森田徹の今週も“かしこいフリ”(2/3 ページ)

景気後退が深まる中、“勝ち組企業”の1つと言われているマクドナルド。低価格商品などで売り上げを伸ばし、過去最高の決算となっているが、「実はマクドナルドの決算は“アヤシイ”」と筆者は考えている。その理由は……?

マクドナルドのミスリーディング

次に企業会計原則的な視点で、このマクドナルドのミスリーディングを考察していこう。

マクドナルドの定款には「店舗のフランチャイズオーナーへの売却」という項目がある。それを理由に、店舗の売却を「フランチャイズ収入」として売上高に計上。また売上原価項目に「フランチャイズ収入原価」を計上しているが、これらについては会計原則に逸脱はない。

しかしマクドナルドは、直営店の店舗を有形固定資産として所有している。となると事業目的がどうあれ、店舗売却も「有形固定資産の売却」になってくる。企業会計原則第二・六によると、固定資産の売却を特別損益として計上することと規定している。

通常、固定資産の売却は継続的に発生が考えられるものではなく(だからこそ“固定”資産なのだ)、特別損益に計上されるのが普通である。なので「マクドナルド自身が店舗を固定資産だといっているのだから、店舗売却は固定資産の売却にあたり、特別損益に計上されるべき。もしそれを売り上げに載せたいのなら、店舗を固定資産に計上するのは誤り」という話になる。

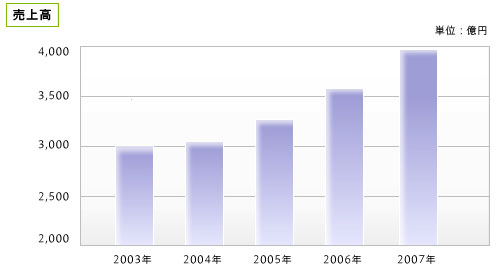

2008年の決算、過去最高は“アヤシイ”

もちろん会計原則とはあくまで「原則」であって、慣習的な意味合いが非常に強い。つまりマクドナルドが会計原則から逸脱した会計処理を行ったところで、法律違反ではないし、粉飾でもない。しかし投資家から見ると、限りなく“アヤシイ”と感じてしまうのである。

マクドナルドがこのような会計処理を始めたのは、フランチャイズが一般的ではなかった時代にまでさかのぼる。当時は店舗売却益も少なかったため、とりあえず売り上げに計上していた。以来、慣習的に行ってきた会計処理が(利益の調整を目的として、長らく意識的に残されてきたのであろうが)、今になって時代に合わなくなってきたということだろう。

マクドナルドの2008年の経常利益は182億3900万円、2007年は156億1600万円。フランチャイズ売却益が2008年は43億3500万円、2007年は13億6700万円なので、売却益を除いた経常利益は2008年が139億400万円、2007年が142億4900万円。売却益を除いた経常利益を見ると、2008年が過去最高というのは“アヤシイ”ものとなってくる。

もちろん、店舗売却益は特別利益に計上したところで税引前当期純利益(法人税、住民税、事業税を控除する前の当期純利益)には含まれてくるから、最終利益はいずれにしろ過去最高だ。しかし店舗売却益といった非定常的な要因によって生み出された結果なので、やはり眉をしかめざるをえない。

弾切れになるのは、いつか?

考えてみれば店舗売却益というのは、直営店という“弾”がなければ打ち止めになる。その“弾”の残りともいえる直営店舗数は、12月末時点で2166店である。509店で43億3500万円の店舗売却益が出たのだから、平均して1店舗当たり851万6699円の店舗売却益となり、同等の売却益水準だとすると2166店で約184億円の“弾”が残っていることになる。

マクドナルドの原田永幸(はらだ・えいこう)社長によれば、2009年末にはフランチャイズ比率を42%から54〜55%に引き上げる方針(関連リンク)だ。そうすると現在3754店の総店舗数が同じだとすれば、フランチャイズ店は2064店ほど(55%で計算すると)。現状では1588店なのだから増加分は476店で、2009年中は40億5400万円の店舗売却益が見込める。

さらに目標通り2010年中に70%までフランチャイズ店を増やせば、フランチャイズ店は2628店に。2010年中に564店舗売却すれば、48億300万円の店舗売却益を出す計算になる。

つまり、2010年末まで現状と同水準の店舗売却益は計上し続けられる。しかし、それでもまだ直営店は1126店、96億円程度の“弾”が残るということになる。

Copyright © ITmedia, Inc. All Rights Reserved.