気になる住宅ローン金利の上昇。どのように付き合えばいいの?(2/2 ページ)

大手銀行は、5月に引き続き6月も住宅ローン金利の引き上げを決定しました。金利の上昇は、住宅ローン返済額にどの程度影響するのでしょうか? 検証してみました。

今後の市場動向によっては金利が上昇することも

国土交通省の平成24年度住宅市場動向調査によると、住宅の建築・購入の際にプラス要因として最も大きく影響を受けたのは金利動向となっており、金利水準が住宅購入に大きな影響を与えていることが分かります。

最近では、景気回復期待から金利が上昇することを見越して「金利上昇局面では長期の固定金利ローン」というセオリーにもとづいた借り方をする人が増えてきています。

住宅金融支援機構の長期固定ローン「フラット35」の5月の適用金利(返済期間21年以上35年以下)は1.81%と、2%を切る過去最低水準で推移しています。現在のように長期金利が低い水準にあるときには固定金利の金利も低く、それが完済まで(固定期間選択型では固定金利適用期間中)続くことは大きなメリットでしょう。

日本では長らく超低金利が続き、また銀行間のし烈な競争によって住宅ローン金利の優遇幅が拡大してきましたが、いつまでこの低金利が続くのかを予測することは困難であり、今後の市場動向によっては金利が上昇することも考えられます。

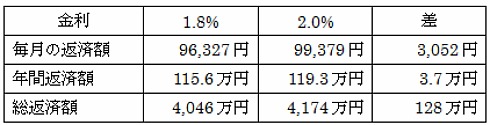

金利上昇は住宅ローン返済額にどの程度影響するか

それでは、金利上昇が住宅ローンの返済額にどの程度影響を与えるのでしょうか。例えば、3000万円を金利1.8%、返済期間35年(元利均等返済・ボーナス返済なし)で借り入れた場合と、仮に金利が2.0%に上昇した時に借り入れた場合を比較すると、毎月の返済額は約3000円増え、35年間では総返済額が約128万円も多くなります。

確かに借入額が大きい住宅ローンは、金利が低ければ低いほど返済額が少なくなり、少しでも金利が低いうちに借りたいと思う心理が働くこともあるでしょう。

しかしながら、20年、30年と長期にわたって返済していく住宅ローンは、そういった目先の金利や返済額だけにとらわれず、長期的な視点を持って選択することが大切です。将来の本格的な経済回復を想定し、中長期的な金利上昇リスクに備えることも必要です。

これから住宅購入を検討する人や既に返済途中の人、あるいは教育資金のニーズなど、個々のライフプランによっても住宅ローンとの付き合い方が変わってくると思いますので、ご自身の生活設計に合わせてじっくり検討してほしいと思います。

copyright (c) "money no tatsujin" All rights reserved.

関連記事

消費税アップの前か? 後か? 住宅購入のポイント

消費税アップの前か? 後か? 住宅購入のポイント

アベノミクス効果による景気回復傾向が鮮明になり、来年4月からの消費税アップが現実味を帯びてきます。消費税率アップで、人生最大のお買いものである住宅購入はどうなるかを考えてみましょう。 住宅を購入する際に、不安なことは?

住宅を購入する際に、不安なことは?

住宅を購入することに対して不安を感じることがありますか? 関東圏または関西圏に住んでいて、住宅の購入を考えている人に聞いた。東急不動産調べ。 住宅購入時に親からもらうお金、平均は682万円

住宅購入時に親からもらうお金、平均は682万円

住宅購入時に親から援助金をもらった人は40.3%と、5人に2人。もらった金額は平均682万円だった。アットホーム調べ。 住宅購入を考えている理由の1位――男女で違い

住宅購入を考えている理由の1位――男女で違い

現在の住まいを探す際、どのようなことを重視しましたか? 賃貸住宅に住んでいる20〜40代の男女に聞いたところ「賃料」と答えた人が最も多かった。ライフメディア リサーチバンク調べ。