連載

経費は年末に増やせ! 個人事業主の節税対策【前編】:消費税8%時代の確定申告(4/4 ページ)

3月の確定申告に向けてそろそろ準備を始める時期となった。節税の第一歩は、自分の納税額がどのように計算されるのかを知ることだ。年末までにできる節税対策を考えてみよう。

個人事業主の納税額を計算してみよう

では、実際に個人事業主の納税額を計算してみよう。フリーランスのAさんは東京23区在住で30代後半独身。定年前の親と同居している。毎年の売り上げは800万円ほどで、経費は100万円程度だとしよう。まずは所得税。

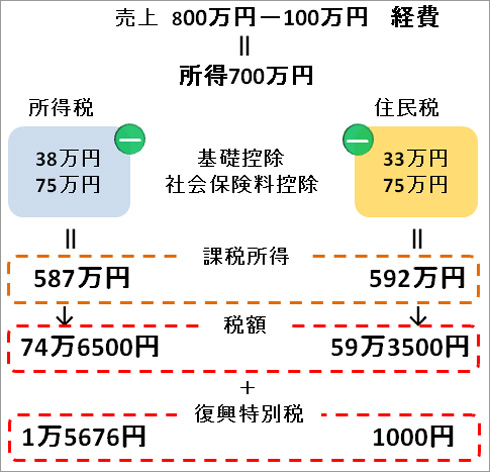

- 所得=売り上げ−経費=800万円-100万円=700万円。

独身で親も働いているので配偶者控除や扶養控除はなし。生命保険にも加入していない。控除されるのは基礎控除の38万円、国民年金と前年の所得から計算する国民健康保険の合計は約75万円(社会保険料控除)だ。

- 課税所得=所得−各種所得控除=700万円−(38万円+75万円)=587万円

所得税の税率はサラリーマンも個人事業主も同じだ。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

課税所得が587万円なので所得税と復興特別税は、

- 所得税=課税所得×税率=587万円×20%−42万7500円=74万6500円

- 復興特別税=所得税×2.1%=1万5676円

となる。

所得税の次は住民税。住民税は基礎控除が33万円となり、社会保険料控除は同じ。税率は全国一律10%で、調整控除の2500円が引かれ、均等割の4000円が加算される。

- 課税所得=所得−各種所得控除=700万円−(33万円+75万円)=592万円

- 住民税=課税所得×税率−調整控除+均等割=592万円×10%−2500円+4000円=59万3500円

- 復興特別税=1000円

所得税、住民税以外に事業税がある。事業税は業種によって税率が異なったり、課税対象から外れたりするので今回は割愛。また、2年前に売り上げが1000万円を超えると消費税の課税業者となるが、毎年800万円程度ということで非課税業者とした。

この例では、しっかり稼いでいるAさんは特に節税対策もしていないので高額を納税している。次回は経費や控除を見直し、節税対策をするとどれくらい納税額が減るかを検証してみたい。

Copyright © ITmedia, Inc. All Rights Reserved.