働く男女の「資産運用コトハジメ」、堅実な人生に必要なお金はいくら?:六本木の夜景を眺めながら(1/4 ページ)

東京・六本木にある日興アセットマネジメントのセミナールームに20〜40代の男女50名が集まって、人生を楽しく過ごすために必要なお金との付き合い方を学んだ。

2014年1月から始まる新たな少額投資非課税制度「NISA(ニーサ)」を前に、関係各社は“お金”に関するセミナーをあの手この手で開催している。12月12日、日興アセットマネジメントが開催した「働く男女のための『資産運用コトハジメ』セミナー」には、これから資産運用をしてみようと思っている20〜40歳代の男女50人が集まった。

老後にどのくらいのお金があれば楽しく過ごせるの?

日興アセットは投資信託の設計や運用を行う会社。販売会社ではないので、どの商品を買うべきかといったハウツーではなく、人生を楽しく過ごすために必要なお金との付き合い方や、そもそも投資信託というものがどういうものなのかという解説が中心となった。講師役と務めた同社の今福啓之さん(投信営業本部 副本部長)が自身の投資実績を踏まえつつ、資産運用の心構えや「いろは」を紹介した。

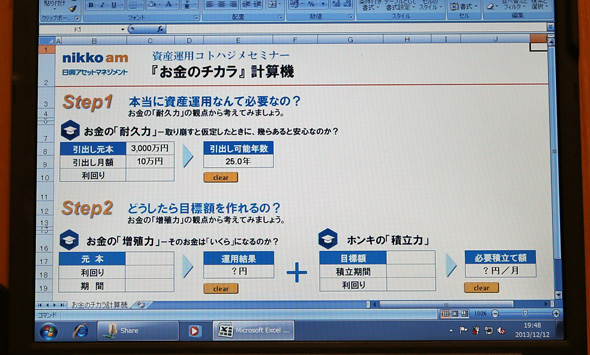

はじめに「『お金のチカラ』計算機」を使って、老後を迎えたときにどれくらいの蓄えがあればいいのかをシミュレーション。「お金のチカラ」計算機は、iPadアプリとしても提供している(参照リンク)。

セミナーのある参加者は、「60歳の時点で5000万円の蓄えがあって、月々15万円ずつ取り崩していきたい」という。この場合、27.8年でお金が尽きる計算だ。シニアライフが60歳からスタートすると仮定すれば、だいたい87歳までは年金に頼らず、楽しく生活していけそうだ。

だが、今福さんは3つの不安を指摘する。「5000万円からスタートというのはかなり優等生的な回答。まず、本当に5000万円を貯められているのかどうか。そして、毎月15万円で生活できるのかどうか。そして、『15万円』にその力があるのかどうか。インフレという言葉を聞きますが、今、安倍内閣や日銀の黒田総裁がやっている経済政策を簡単にいえば、物価が毎年2%ずつ上がる温まった経済の話。15万円では足りなくなっているかもしれません」

また、ある調査によればゆとりある老後の生活を送るための資金は地域差はあるもののだいたい28〜32万円だという。5000万円の資金があっても、毎月32万円ずつ引き出せば13年、28万円でも14年しかもたない。こう聞くと、老後に備えてシビアに貯金をすべきかも?

「60歳までに5000万円を貯めることは決して簡単なことでないと思います。それに年金としてもらえる額が将来的に下がったとしてもまったくゼロになることはないと思いますので、『生活費の半分くらいは自分のお金でまかなったほうがいいかな』という感覚で計算してみてください」(今福さん)ということで、貯蓄額を3000万円、月々の引き出し金額を10万円にして再計算。およそ25年は生活していけそうな結果となった。

「将来のために資産運用しておきましょうと、あまりにも深刻に考える必要はありません。『人生のお楽しみ資金として3000万円あれば、自分の好きなことに毎月10万円使えるのだ』と考えてみると、人生の選択肢が増えることに気付きます。これが資産運用の本当の目的だと思います。

何に使うのかは、そのときになってみなければ分かりません。私なら、50歳になったときに、いつまでも会社の嫌な上司に仕えずに飛び出してやろうと思っているかもしれない。リアルですね(笑)。でも、蓄えがなければ嫌でもその会社でやっていかなければならない。お金があれば選択肢が増えるのだという意味だと考えましょう」(今福さん)

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

そもそも「株」って何?

そもそも「株」って何?

今さらですが、「株」とは何でしょうか? そして、株を買うことでどんなメリットがあるのでしょうか? 今すぐ分かる株式投資の基礎の基礎をおさらいしましょう。 株式相場のいろいろな決まり

株式相場のいろいろな決まり

今回は、株式投資の基礎の基礎として、株式相場のいろいろな決まりを紹介します。 「卵は1つのカゴに盛るな」――株の運用に伴うリスク

「卵は1つのカゴに盛るな」――株の運用に伴うリスク

株式投資にはリターンもあればリスクもあります。要はもうかるときもあれば、損をするときもあるということ。今回は、株の運用に伴うリスクとその回避方法について紹介しましょう。 NISAのメリットを最大限に活用する方法

NISAのメリットを最大限に活用する方法

2014年から始まる少額投資非課税制度(日本版ISA=NISA)、興味のある人も多いのではないでしょうか? 前回はNISAのメリットとデメリットを比較しました。今回は、NISA向きの銘柄と投資信託について考えてみましょう。