連載

初めての人でもできる「青色申告」――やよいの青色申告14編:消費税8%時代の確定申告(9/13 ページ)

確定申告ソフトで圧倒的なシェアを持つ「やよいの青色申告」を使って、確定申告をしてみよう。青色申告初体験の人がつまずきそうなポイントを説明する。

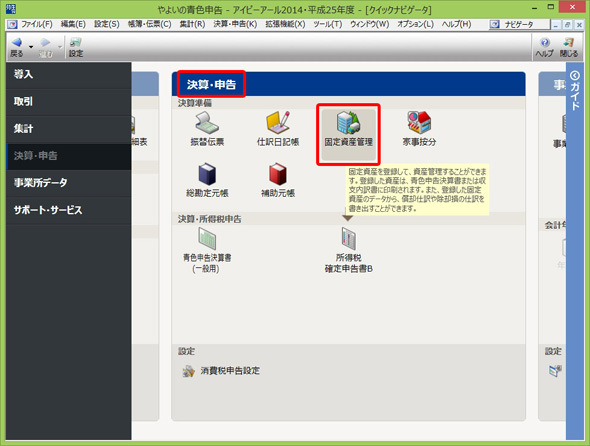

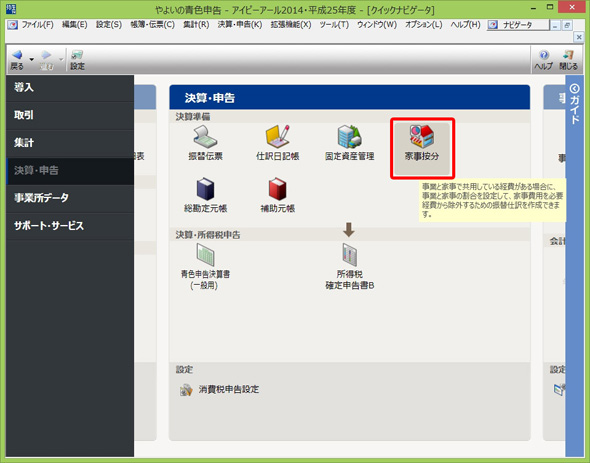

決算処理――固定資産と家事按分

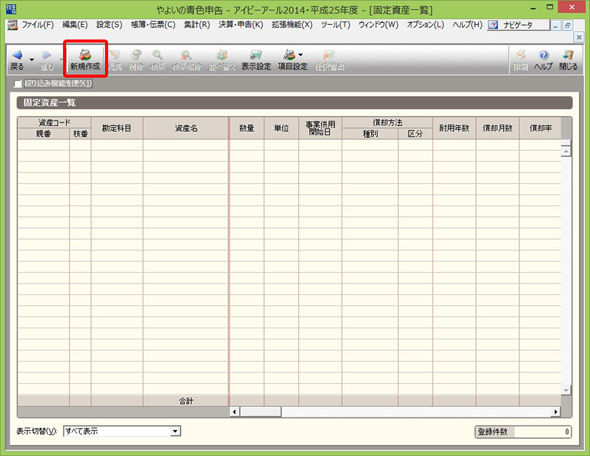

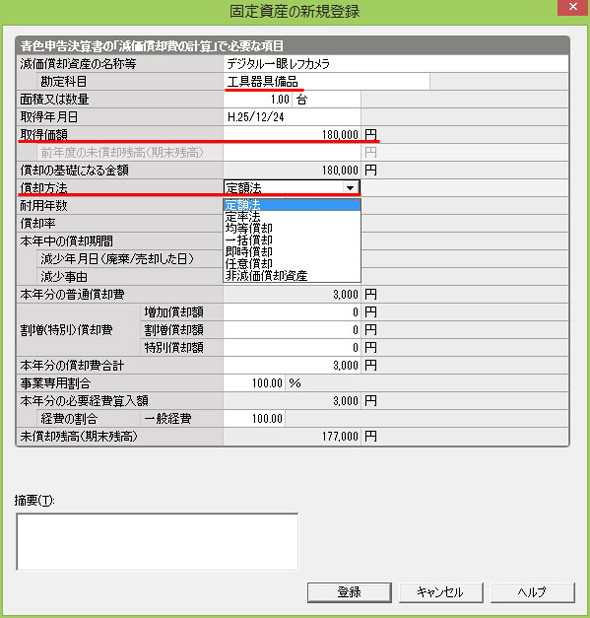

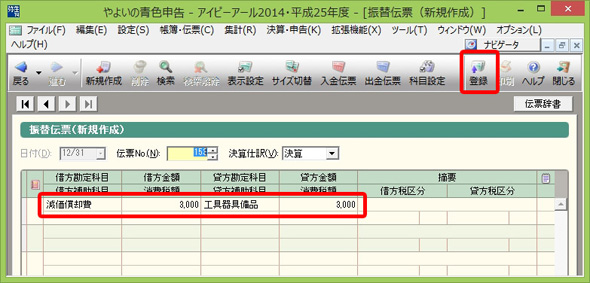

膨大な量の経費入力を終えたら、確定申告の作業は9割終わったことになる。次は決算処理だ。固定資産の減価償却と家事按分を済ませて、決算書、確定申告書の作成に進もう。まずは固定資産の減価償却だ。

木村先生から一言:

減価償却方法は、「定額法」か「定率法」かの選択が認められています。そして、減価償却方法を選択して届け出ない場合、個人(事業)の場合は「定額法」になります。定額法は毎年計上される減価償却費が「定額」であることから、こう呼ばれています。

一方で「定率法」は、定額法に比べて早い年度でより多くの減価償却費が計上されることになります。そのため、初年度からかなり所得が見込まれる場合や、資産を購入した年度にできるだけ多くの減価償却費を計上したいという場合には、「定額法」に比べて「定率法」のほうが望ましいといえます。

もしも「定率法」で償却したい場合は、償却方法の届け出をする必要があります。届出の提出期限は、

- 事業を開始した年度の場合……最初の確定申告書の提出期限まで

- その他の場合……資産を取得した日の属する事業年度の確定申告書の提出期限まで

となります。

Copyright © ITmedia, Inc. All Rights Reserved.