貧困問題を深刻化させる、“私的セーフティネット”の危機:ちきりんの“社会派”で行こう!(2/3 ページ)

私的セーフティネットの偏在

まず、私的セーフティネットは相当、偏在していると思われます。

例えば、交通事故で障害を負ったとしましょう。ある人は自分の預貯金があり、社会保険に加入していて、障害年金がもらえ、加入していた民間の保険から多額の保険金が支払われる。さらに勤務先の会社は部署を移動して雇用を維持してくれ、親兄弟も一定の支援をしてくれるかもしれません。

こういう人がいる一方、預貯金もなければ、年金も未加入で障害年金ももらえず、アルバイトだったために事故と同時に退職金ももらえずに仕事を失い、親兄弟にも自分を助ける余裕はない、という人もいます。

これが、「保険はないが、貯蓄がある」とか「貯蓄はないが、助けてくれる親族は多数いる」というように、各人が何らかの私的セーフティネットを持っているならいいのですが、実はこれらは極めて偏在しているように思えます。

つまり、持っている人は貯蓄、保険、仕事、家族などすべての私的セーフティネットを持っており、持っていない人は何も持っていない、ということです。貧困問題をテーマにしたテレビ番組に取材されている人の多くは、これらの私的セーフティネットを何一つ持っていないようにみえます。

加えて今後は、「私的セーフティネットを持たない人」が急増することが予想されます。

現時点で退職している世代は、かなりの個人的な蓄えができています。これはひとえに「日本が高度経済成長してきた時代に働いてきたから」です。60歳から年金を受け取り、正社員だったから収入も安定していて、持ち家を手にいれていて、かつローンも残っていません。退職金ももらっている。子どもも2〜3人いて何かと助けてくれる。

こういう状態であれば、夫婦のいずれかが病気になったり、娘が離婚や事故で母子世帯になってもある程度の援助ができます。万が一の時にも何とかなるんです。

ところが、こうした私的セーフティネットのどれ1つとして「今後も大丈夫」と言えるものはありません。年金はすでに支払い開始が65歳だし、不動産が値上がりする時代ではありません。非正規雇用の人も多いし、正社員でも退職金は当てになりません。子ども2人どころか単身のまま老後を迎える人も急増していますし、離婚も増えています。子どもがいても、その子どもの就職が困難です。

こんな状態で何かが起こった時、家族や親族に私的扶助を提供できるでしょうか。事故や地震に遭遇したり、自分や家族が病気になるなどといった場合、私的セーフティネットがないと一気に貧困状態に陥ってしまいます。

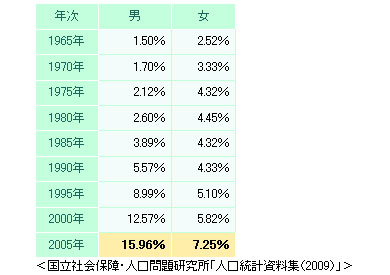

性別生涯未婚率(出典:財団法人 生命保険文化センター)

性別生涯未婚率(出典:財団法人 生命保険文化センター)Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。