個人事業主ができる消費税の節税について学ぼう:消費税8%時代の確定申告(1/3 ページ)

消費税8%時代まで2カ月を切った。消費税の税率が変わると個人事業主にどんな影響があるのか。それに対し何か対応すべきことがあるのか。ここでは個人事業主と消費税について考えてみたい。

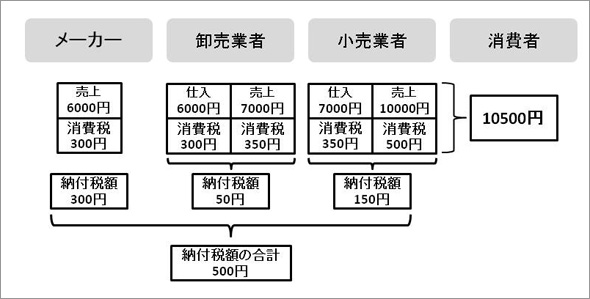

まず基本的な消費税徴収の流れを確認しよう。消費者が1万円の製品を購入するとき、消費税を足して1万500円支払う。これがどのように徴収されているのかを示したものが下図だ。

消費税徴収の仕組み

消費税徴収の仕組み製造メーカーは、6000円に消費税300円を乗せて卸売業者に販売する。そして、回収した6300円から消費税分の300円を納税する。

次に卸売業者は、7000円に消費税350円を乗せて小売業者に販売する。消費税分の350円のうち、300円はメーカーに消費税として支払っているので、差額の50円を納税する。

小売業者は、1万円に消費税500円を乗せて消費者に販売する。上記と同じように、消費税分の500円のうち、350円を卸業者に消費税として支払っているので、差額となる150円を納税する。

結果、メーカーが300円、卸売業者が50円、小売業者が150円をそれぞれ納税することで、消費者が支払った500円の消費税が納税されたことになる。

実際にはメーカーが製品を製造するために仕入れた材料だけでなく、電気代やガソリン代にも消費税は上乗せされている。つまり、売り上げに乗せて取引先から受け取った消費税額から、経費などとして支払った消費税額を引いた差額が納税額となる。

少々複雑なのは、消費税には非課税品目、不課税品目、免税品目があることだ。例えば、住宅家賃やお葬式の香典、社員に払う給与、海外へ輸出する場合などでは消費税がかからない。単純に経費の5%分(正しくは105分の5)が消費税額というわけではない。

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。