年末調整の節税効果を検証、サラリーマンの税金を考える:知らなきゃ損するサラリーマン節税(3/5 ページ)

» 2013年11月22日 16時00分 公開

[奥川浩彦,Business Media 誠]

住民税の各種控除は少なめ

住民税を計算する前に注意する点がある。住民税と所得税では各種控除の控除額が異なっている。所得税では配偶者控除が38万円、扶養控除が38万円、扶養控除のうち特定扶養親族なら63万円などとなっていたが、住民税では配偶者控除が33万円、扶養控除が33万円、特定扶養親族が45万円と少なくなっている。これ以外にも住民税の各種控除は表のように多くの項目で控除額が少ない。

| 控除名 | 住民税の控除額 | 所得税の控除額 |

|---|---|---|

| 基礎控除 | 33万円 | 38万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 配偶者控除(老人) | 38万円 | 48万円 |

| 配偶者特別控除 | 〜33万円 | 〜38万円 |

| 扶養控除(一般) | 33万円 | 38万円 |

| 扶養控除(特定) | 45万円 | 63万円 |

| 老人扶養控除(同居老親) | 45万円 | 58万円 |

| 老人扶養控除(同居老親以外) | 38万円 | 48万円 |

| 寡婦控除 | 26万円 | 27万円 |

| 特定寡婦控除 | 30万円 | 35万円 |

| 寡夫控除 | 26万円 | 27万円 |

| 生命保険料控除:旧 | 〜3万5000円 | 〜5万円 |

| 生命保険料控除:新 | 〜2万8000円 | 〜4万円 |

| 地震保険料控除 | 〜2万5000円 | 〜5万円 |

住民税の計算式は所得税とほぼ同じだが、課税所得に税率を掛けた後、調整控除を差し引き、均等割を足す必要がある。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率(10%)−調整控除+均等割=住民税

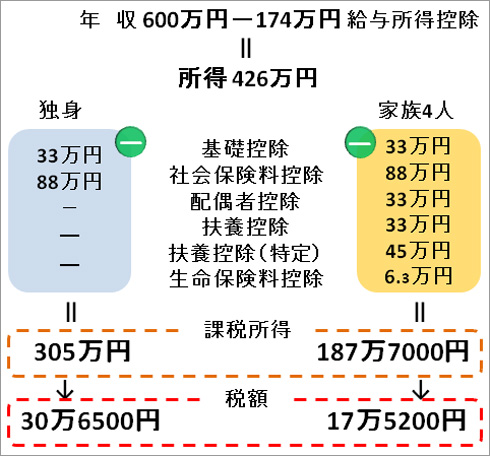

先ほどの所得税と同じ条件で住民税を計算してみよう。45歳独身で年収600万円、扶養する家族なし、生命保険なしという条件だと、

- 給与所得控除:600万円×20%+54万円=174万円

- 各種所得控除:33万円(基礎控除)+88万円(社会保険控除)=121万円

- 給与所得:600万円−174万円=426万円

- 課税所得:426万円-121万円=305万円

- 調整控除:2500円

- 均等割:4000円(市民税=3000円、県民税=1000円)

となり、住民税は

- 住民税(所得割):305万円×10%−2500円+4000円=30万6500円

になる。

では、同じく45歳年収600万円だが、専業主婦の奥さん、高校生と大学生の子どもを養い、旧制度の一般の生命保険に11万円(住民税の控除額3万5000円)、介護医療保険に8万円(住民税の控除額2万8000円)という条件に変更するとどうなるだろうか。

- 給与所得控除:600万円×20%+54万円=174万円

- 各種所得控除:33万円(基礎控除)+88万円(社会保険控除)+33万円(配偶者控除)+33万円(扶養控除)+45万円(特定扶養)+6万3000円(生命保険控除)=238万3000円

- 給与所得:600万円−174万円=426万円

- 課税所得:426万円-238万3000円=187万7000円

- 調整控除:1万6500円

- 均等割:4000円(市民税=3000円、県民税=1000円)

となり、住民税は独身者よりもおよそ13万円安い

- 住民税(所得割):187万7000円×10%−1万6500円+4000円=17万5200円

となる。

住民税の比較

住民税の比較このケースでは家族を養い生命保険に入ることで所得税が12万6500円(20万2500円−7万6000円)、住民税が13万1300円(30万6500円−17万5200円)と合計25万7800円ほど納税額が減っている。

関連記事

基本中の基本、年末調整の書き方を理解しよう

基本中の基本、年末調整の書き方を理解しよう

年末が近づくと、ビジネスパーソンの多くは会社から2枚の申告書の記入を求められる。実は、この年末調整を適切に申告するだけで支払い過ぎた所得税を取り戻せるのだ! 弥生がMac対応、個人事業主向け白色申告ソフトを2014年内無料で提供

弥生がMac対応、個人事業主向け白色申告ソフトを2014年内無料で提供

会計ソフトを提供する弥生は、個人事業主の確定申告をサポートする「やよいの白色申告オンライン」を2014年1月14日に提供開始する。2014年12月31日までは無料で利用でき、通常料金は年間4500円。 進むクラウド会計の世界、全自動「freee」は中小企業の救世主となるか

進むクラウド会計の世界、全自動「freee」は中小企業の救世主となるか

IE対応は後回し、Mac対応、どこからでも使える。全自動のクラウド型会計ソフト「freee(フリー)」は中小企業の会計処理を何倍にも効率化してくれる。外部ツールとの連携も強化し、いま最も勢いがある会計ソフトを作り出しているfreeeの佐々木大輔代表取締役に話を聞いた。 経費を“増やす”方法――個人事業主向けの節税対策を考える

経費を“増やす”方法――個人事業主向けの節税対策を考える

前回まではサラリーマンの人に向けて年末調整の書き方を紹介したが、今回は個人事業主として独立したばかりの人、あるいは近いうちに独立を考えている人に向けて節税方法を紹介したい。ポイントは経費を増やすことだ。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。

Copyright © ITmedia, Inc. All Rights Reserved.

SpecialPR

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 日本通運×アクセンチュアの124億円訴訟に学ぶ、なぜ大規模開発は“燃える”のか

- WordPressの脆弱性「wp2shell」 古いバージョンでも自動更新していても安心できない理由

- 「SIer丸投げ」からどう脱却する? “非ITエンジニア9割”でシステム刷新に挑んだJFEスチールに学ぶ

- フィッシング92%減の裏でTeamsの通話攻撃が10倍に Microsoft分析

- AIエージェント展開後の「冷ややかな沈黙」はなぜ起きる? 定着を促すチェンジマネジメント設計

- 価格高騰なら作ればいい? 「大容量NAS」も「ノートPC」もガチ自作した学生たちのスゴ技

- Windows 11、Dell製PCの不具合を修正する緊急パッチを配信 自動配信の条件と手動の導入手順は?

- 「フロンティアAI」の脅威にどう立ち向かう? Gartnerが次世代セキュリティを提言

- ChatGPTの会話を盗むGoogle Chromeの拡張機能――90万DLの裏にあった手口

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。