年末調整とは? その書き方を理解しよう:「大増税」時代に備えて(4/5 ページ)

読者の中にはなんとなく増税することを理解はしているが、そもそも税金の仕組みを分かっていない人が多いのではなかろうか。そんな読者もまずは年末調整から意識してみるといいだろう。

掛金そのままで節約(節税)? 生命保険や個人年金の保険料控除

| 旧制度の控除額 | 新制度の控除額 | 合算した控除額 |

|---|---|---|

| 5万円 | なし | 5万円 |

| 5万円 | 3万円 | 5万円 |

| 2万円 | 2万円 | 4万円 |

| 2万円 | 4万円 | 4万円 |

また、新制度だけで合計の控除額の上限である12万円に達するのは一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つそれぞれが控除額の上限4万円の場合だが、旧制度の控除額の上限である5万円は有効なので、一般生命保険料控除で5万円、個人年金保険料控除で5万円、新設された介護医療保険料控除で2万円という組合せで合計12万円という控除も可能となる。

| 旧制度の控除額 | 新制度の控除額 | |

|---|---|---|

| 一般生命保険料控除 | 4万円 | 5万円 |

| 介護医療保険料控除 | 4万円 | 2万円 |

| 個人年金保険料控除 | 4万円 | 5万円 |

| 合計 | 12万円 | 12万円 |

入院すると毎日5000円――などの医療保険は、昨年までの契約は一般生命保険料控除の旧制度に分類されるが、解約して新規契約、あるいは特約を付けて更新をすれば新制度の適用となる。仮に数百円の特約を付けて新制度にすれば、最大4万円までの控除を受けられる可能性がある。上手に組合せを考えればほぼ掛金そのままで節約(節税)ができそうだ。

保険料控除申告書 兼 配偶者特別控除申告書の記入

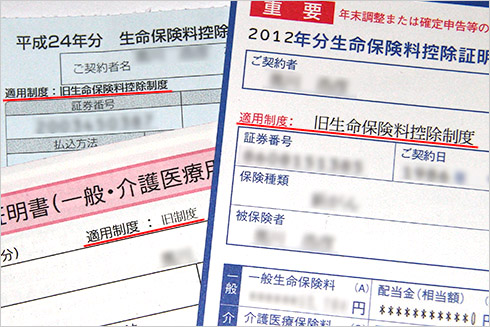

では実際に「平成24年分 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」を記入してみよう。まず準備するのは生命保険会社から送られてきた「平成24年分 生命保険料控除証明書」だ。もちろん生命保険に入っていない人は記入の必要はない。

今年から生命保険料控除証明書には適用制度が記載され、その契約が旧制度か新制度かが記載されている。どうせなら一般生命保険、介護医療保険、個人年金保険の区別も記載してくれればより分かりやすいが、残念ながらそこは記載されていない。

記入例をいくつか用意した。最初の記入例は独身だけど生命保険はしっかり加入している大阪在住の橋下徹さん。生命保険の受け取り人は父の一徹さん、医療保険にも入っているがどちらも旧制度での契約となっている。

次の記入例は同じ橋下さんが医療保険を新たに契約し直したケース。旧制度だった医療保険が新制度の適用となり介護医療保険料控除の対象となっている。これにより控除額は増え節税となった。

最後は奥さんと子供2人、70歳の父と同居する東京都在住の石原進次郎さん。一般の生命保険と年金保険は以前から加入、今年新たに長男の信輝君を受取人とした介護保険にも加入した。

生命保険は節税のために入るものではないが、一応節税効果を確認しておこう。記入例1の場合、所得税の控除額は5万円、住民税の控除額は3万5000円。仮に橋下徹さんの所得税の課税所得が「195万円〜330万円以下」で税率10%だとすると所得税で5000円、住民税は税率10%で3500円の節税となる。

記入例2のように医療保険の契約を新制度に切り替えると所得税の控除額は9万円、住民税の控除額は3万5000円+2万8000円=6万3000円。同じ税率だと所得税9000円、住民税6300円の節税となる。新規契約の医療保険は保険内容も異なると思うが、切り替えにより6800円の節税となった。保険期間が長い場合は無視できない金額だろう。

記入例3の場合は、所得税は介護保険に入ったことで控除額は12万円となった。住民税の控除額は元々上限の7万円なので変化なし。仮に石原進次郎さんの所得税の課税所得が「330万円〜695万円以下」で税率20%だとすると、所得税で2万4000円、住民税は税率10%で7000円の節税となる。

保険料控除申告書 兼 配偶者特別控除申告書の生命保険以外の項目を見てみよう。地震保険に加入されている方は生命保険と同じ要領で記入する。特に難しいことはないだろう。その右側の小規模企業共済等掛金控除はほとんどのサラリーマンには関係ないと思われる。その上の社会保険料控除も天引きされている厚生年金、健康保険、雇用保険は記入する必要はない。

社会保険料控除の項目をもし記入するとしたら、20歳を超えた大学生の国民年金を本人に代わって親が納めたケースだろう。年間で15万円強となるので節税効果はそれなりにあるが、果たして40〜50年後にどれだけのリターンが子供にあるかは微妙だ。加えて、本人に「払って(納めて)あげよう」と話しても感謝される気がしない。現金を渡した方が間違いなく喜ばれるだろう。

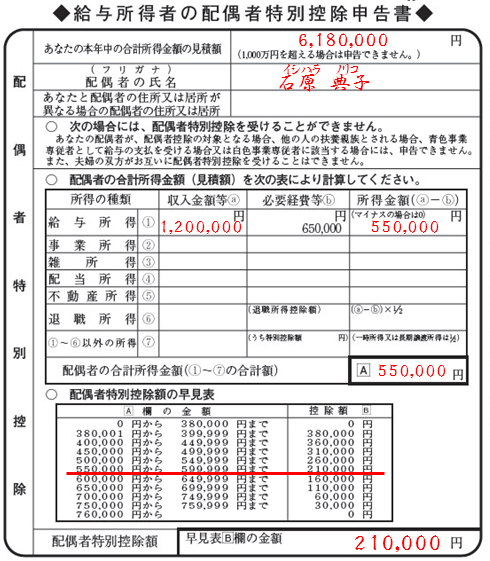

その上の配偶者特別控除の項目は、そこそこ稼ぐ奥さんがいる場合は記入する必要がある。パートなどで働く奥さんの年収が103万円以下の場合は配偶者控除の対象となるが、103万円を超え141万円未満の場合は配偶者特別控除の対象となる。141万円以上の場合はどちらの対象にもならない。

配偶者特別控除には旦那さんの所得が1000万円以下という制限がある。給与所得控除後の所得で1000万円以下なので、逆算すると年収で12315790円を超えると対象外だ。

記入例を見ていただこう。最初は自分の所得金額を記入する。給与所得控除後の金額を記入するのだが、1000万円を超えているかを確認するための欄なので、1000万円を超える心配のない方はおおよその金額を書いておけば大丈夫だ。そもそも11月の段階では冬のボーナスも12月の給料ももらっていないので正確な金額を把握するのは難しい。

奥さんの年収も11月の段階では正確に把握できないが、こちらは控除額に影響するので可能な限り推測して正確に記入する。記入した金額から65万円(=給与所得控除)を引いた金額を下の早見表に照らし合わせれば配偶者特別控除額が確定する。

これで「平成24年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」の記入は完了だ。次回はもう1枚の「平成25年分給与所得者の扶養控除等申告書」の記入方法とサラリーマンの節税について説明したい。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

2012年の青色申告の期限は3月15日。最後の仕上げをしている人、もしくは来年こそ青色申告をするという人に向けて、つまずきやすいポイントを多めに青色申告ソフトの使い方を解説する。 大増税時代:青色申告って何? 個人事業主の賢い節税を考える

大増税時代:青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

独立、開業をする人は何かしらの専門知識を持っている場合が多い。一方で「経理や税金は全然分からない」という人も多いはずだ。本記事を読めばそうとは言えなくなるはずだ。 大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

いよいよ確定申告の受付が始まった。とはいえ、多くのサラリーマンがそもそも確定申告とは何かよく分からないのが本音ではないだろうか。今回は確定申告の基本的な話から、個人事業主とサラリーマンの税金の違いについて触れる。 大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大手企業の本社があるA市は裕福なので住民税が安いらしい――こんな都市伝説を聞いたことはないだろうか? 住民税は、基本的に全国一律だ。今回は意外と知らない住民税の仕組みを解説する。 Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

2012年になったかと思ったら、早くも2月に突入です。1週目は「節分」や「情報セキュリティの日」などがありました。 大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

税金を理解すると、入籍や退職など、同じことでも実施時期によって得をする(=節税できる)タイミングが分かる。今回は自分の税金がどのような仕組みで算出しているのか、基本的なところを解説しよう。 大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

弥生は業務用パッケージソフト「弥生 12シリーズ」を12月2日に発売する。給与ソフトの年末調整機能の刷新や、販売後のサポート体制を強化。岡本社長は説明会で今後の販売方針についても言及した。