日本版SOX法に対応したバランス・スコアカードとは(前編):第4世代のBSCとは(前編)(1/2 ページ)

本記事では、筆者が開発した「SOX法対応型バランス・スコアカード(第4世代BSC)」について、前後編の2回にわたって概要を紹介する。

バランス・スコアカードの歴史を振り返る

筆者は、自身で開発した「SOX法対応型バランス・スコアカード(第4世代BSC)」を2006年6月に公表した。日本版SOX法対策の次の一手には、「COSO ERMフレームワーク」や「GRC(ガバナンス、リスク、コンプライアンス)」が挙げられるが、その実践的な経営手法として第4世代BSCが有効だ。本記事では、第4世代BSCの概要を紹介する。

そもそも、バランス・スコアカード(BSC)とは、短期的視野と中長期的視野のバランスを保ちながら、財務指標に表れるまでのプロセスにも注目した経営手法だ。その背景には、経営を「短期的な財務指標(例:売上高や利益率など)」という“ある事業活動・プロセスの結果として出てきたもの”だけで、経営判断をしてきたことへの反省が含まれている。

BSCをさらに説明すると、企業や組織のビジョンと戦略を、4つの視点「財務の視点」「顧客の視点」「内部プロセス(業務)の視点」「人材と変革の視点」で具体的なアクションへと変換して計画・管理する。そして、戦略の立案・実行を支援するとともに、戦略そのものも、環境の変化に合わせて柔軟に適合させるための経営戦略立案・実行評価のフレームワーク。またはこのフレームワークで利用される達成目標と評価指標を記載したカードのことをBSCという。では、BSCはどのように改良されてきたのだろうか。歴史を振り返ってみよう。

これまでのBSCは、米国の研究者主導で発展を遂げてきた。1990年代前半には、「第1世代BSC」と呼ばれる多角的な業績管理手法が誕生した。第1世代BSCの特徴は、1枚のスコアカード(点数表)を、売上実績や利益率だけでなく顧客満足度などの指標も活用して策定した点だ。

1990年代後半の「第2世代BSC」になると、BSCを「静的な評価シート」として活用するだけでなく、「動的な組織変革を加速するトップダウンツール」として、中長期戦略の現場への落とし込みにも活用された。

2000年以降の「第3世代BSC」においては、「戦略マップ」と呼ばれる、典型例としての4つの視点と、戦略上重要となるいくつかの目標を図示する“戦略的コミュニケーションツール”として活用された。この背景には、因果関係をもって一目で分かるように図示するツールが登場した影響が大きい。第3世代BSCの汎用的な策定手順については、図1に示したとおりだ。

図1:第3世代BSCの汎用策定手順例

図1:第3世代BSCの汎用策定手順例そして、最新の「第4世代BSC」へとつながる。第4世代BSCでは、「収益戦略と内部統制の一元管理」を実現し、収益戦略だけでなく「内部統制に必要な判断材料」を得るために、リスクの可視化も行うものだ。

第3世代BSCまでのBSCが保ってきたバランスが、「実は戦略と内部統制の観点から見ると極端にアンバランスである」という課題を克服する手法にもなっている。

東京三菱UFJ銀行のBSCと比較してみると

三菱東京UFJ銀行のBSCでは、第3世代BSCをメインにしてリスク管理的要素を盛り込んで策定。それでも不十分な内部統制対策を、別途COSOモデルをベースとする「内部統制フレームワーク」で補完していた。つまり、BSCと内部統制を別々のものとして扱っていることが、第23回BSC研究会(2006年6月20日)で発表された戦略マップからうかがえた。

ほかの企業でも、何らかの“Beyond SOX”へ向けた動きを取っているのだろうが、筆者が開発したCOSO-ERMを包含した第4世代BSCと、三菱東京UFJ銀行のBSCとの大きな違いは、BSCに内部統制、特に「日本版COSOモデルの内部統制PDCAサイクル」を融合していない点にある。

第4世代BSCは、わざわざ日本版COSOモデルを併用しなくても、自然と収益を上げるための戦略や内部統制、コーポレートガバナンスなどを一元管理できる点が特徴だ。

例えば、BSCと日本版COSOモデルを別々に運用する場合には、内部統制や日本版SOX法の対策が、単に法令をクリアするためだけのいわば「内部統制のための内部統制」となり得る傾向にある。それに対し、第4世代BSCでは、あくまでも内部統制の構築・強化を「企業価値向上のための内部統制」と位置付けており、戦略マップ上でも明確にそのことを明示している。つまり、社内外に強いメッセージを投げ掛けているのだ。

第4世代BSCでは、BSCソフトに加えて、「BI(Business Intelligence)」や「CPM(Corporate Performance Management)」「DWH(Data WareHouse)」「CSA(Control Self-Assessment)」を活用する。これによって、日本版SOX法や新会社法で求められる“経営者の宣誓書”を作成するうえで、BSCソフトの戦略マップやレポーティング機能を通じて把握することが可能となるのだ。また、経営者が日常的・定期的に自社の内部統制状況をモニタリングする際にも、ネットワークを通じて、出張先でも全社の内部統制状況をリスクの月次(または各社の定める期間ごと)の推移として確認することもできるのだ。

各企業は、日本版SOX法対象企業もあれば対象外の非上場企業も多く存在するため、内部統制への取り組みが各社で異なる可能性が高い。しかしながら、第4世代BSCは、日本版SOX法にのみかかわることではなく、CSR(Corporate Social Responsibility)やコーポレートガバナンス、コンプライアンスなど戦略と表裏一体の関係にある「リスクの包括的管理」といったような、全企業にとって重要なポイントをカバーするので、「日本版SOX法対象企業でないから第4世代BSCは不要である」ということにはならないのである。

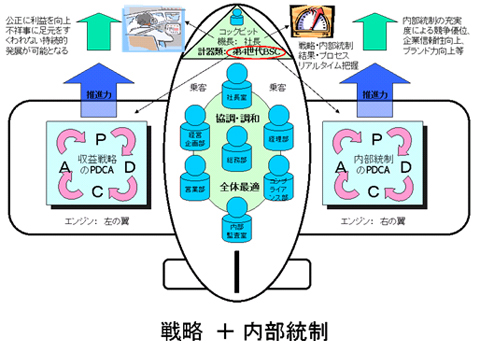

本記事では、まず日本版SOX法対象企業を中心とした第4世代BSC概要を提示していく。全体像としては、図2のような戦略と内部統制のバランスを取るBSCを活用しつつ、統合的な戦略と内部統制の一元管理を行う。

図2:第4世代BSCの概念図

図2:第4世代BSCの概念図Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- Windowsアップデートは「3日以内」に完了へ IT部門が工数をかけずに乗り切る方法は?

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- 会議AIを入れたのに、なぜ仕事は楽にならないのか

- Fable 5とGPT-5.6を3社課金の記者が比べたら、賢さでは勝敗をつけられなかった

- 読者289人が選んだ「2026年に取りたいIT資格」とAI時代の学び直し

- Entra IDの標準認証がパスキーに SMS認証が使えなくなるのはいつ?

- 最初の一手で9割が決まる Copilot Studio導入を失敗しない業務選定と初期設計

- 数カ月の手作業が1週間に 南海電鉄が使う、冷却いらずの「疑似量子コンピュータ」とは?

- 顧客の反応、意思決定にどう反映させる? Zoomの取り組みから「AI×CX」の進化を探る

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。