「自己破産者が急増する」――金融庁

消費者金融の利用者が約1400万人とも言われる中で、2006年に成立した改正貸金業法に対し、各方面から疑問の声があがっている(5月16日の記事参照)。改正貸金業法が施行されれば、貸付の上限金利を20%に引き下げることと、貸付残高の総量規制(年収の3分の1まで)が始まる。特に総量規制によって、従来借りることができた資金がストップする可能性があるため、“新たな多重債務者”が増えるという見方が強い。

この問題は金融庁も認識しており、多重債務者対策として4月20日に「多重債務問題改善プログラム」を打ち出した。この中では多重債務者の債務整理や生活再建のため、日本版グラミン銀行やNPOバンク、社会福祉協議会によるセーフティネット貸付――この3つを充実させていく方針だ。

日本版グラミン銀行に疑問の声

セーフティネット貸付の方法として、金融庁は「日本版グラミン銀行」(4月24日の記事参照)のモデルを広げていくという。グラミン銀行とはバングラディッシュにあり、貧困層に無担保で小口融資をしているのが特徴だ。国民生活の向上を目的とした融資実績が評価され、2006年にはノーベル平和賞を受賞した。ただ金利は年20%ほどで、日本の消費者金融とほぼ同じ。さらに連帯保証人が必要となる。金融庁はグラミン銀行のビジネスモデルを普及させようとしているが、実現は厳しそうだ。

こうした貸付スタイルは、きめ細かい相談(審査)が必要なため、金融庁は生活協同組合や信用金庫などへの導入に取り組んでいる。だが、大手信用金庫の幹部は「高い金利を取りながら連帯保証人まで要求すれば、消費者金融よりイメージが悪くなる」と冷ややかだ。さらに「リスクの高い債務者の審査には時間がかかる。もし貸倒れが起きた場合、保証人から資金を回収しなければならない。地元密着の信用金庫では、口コミなどで評判が悪くなりかねない」と後ろ向きだ。

NPOバンクの新規参入に壁

金融庁は、低金利で融資をしている「NPOバンク」の新規参入も促している。現在、全国に9つあるNPOバンクは低利で融資をしているため、多重債務者の“受け皿”として期待されている。貸金業への参入条件は純資産5000万円以上としており、「この条件がNPOにとってはハードルが高い。低くする予定だ」(金融庁・総務企画局)という。

だが、単純に純資産の条件を低く設定することには、事業の実現性において疑問の声があがっている。例えば、2000万円を年率20%で融資しても、年間400万円の収入に過ぎない。そこから経費を差し引けば、人件費すら捻出できない事態に陥る。さらに「焦つき客が出れば、資金ショートになるだろう。継続して運営するには、最低でも5000万円が必要ではないか」(消費者金融関係者)と指摘する。

税金投入を懸念

民間の金融機関やNPOだけではなく、地域の社会福祉協議会による「生活福祉資金貸付制度」の活用も、金融庁は視野に入れている。これは低所得者や高齢者などの生活支援を目的とした制度で、条件は各協議会によって違いがあり、一部では無利子で貸付をしている。

生活福祉資金貸付に関しては、融資審査を慎重にしなければならない。もし回収不可能なケースが増えれば、税金投入の可能性があるからだ。債務者側が「協議会から借りるのは簡単で、取り立ても厳しくない」という考えがまん延すれば、借り手のモラルハザード(倫理の崩壊)になりかねない。

来年から自己破産者が急増するのか

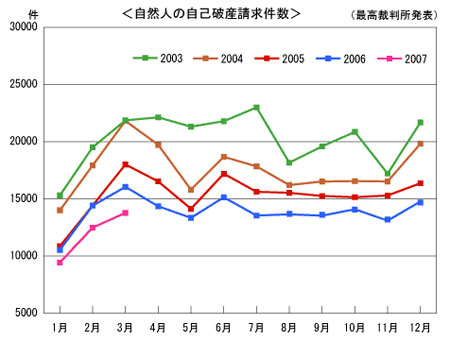

来年から自己破産者が急増するのかこれからの数年は、新たな多重債務者が増えるため「自己破産者が急増するだろう」(金融庁・総務企画局)と見ている。自己破産の請求件数は、2003年をピークに減少している。景気回復という要因もあるが「債務者の過払返還請求(貸金業者に返し過ぎたお金)や利息制限法による借金の減額(法律上支払う義務のないお金)によって、自己破産を逃れている人が多い」(消費者金融関係者)と分析する。しかし、総量規制が導入されると「多くの自己破産者が出てくるのは間違いない。最も多いのは、現在の債務者だろう。今は“嵐の前の静けさ”だよ」(同)と薄ら笑いを浮かべた。

関連記事

消費者金融を襲う3つの難題

消費者金融を襲う3つの難題

消費者金融が試練に立たされている。返還請求で巨額の赤字を計上、新貸金業法で事業の縮小が予想される。淘汰か、再編か、業界の悩みが続く。- ノーベル平和賞に輝く新しい銀行、グラミン銀行は“性善説”

成長意欲のある貧困層に、自活のための小口貸出を行うマイクロファイナンスが注目を集めている。慈善性と経済性を両立させるポイントは、そして消費者金融との違いは何だろうか。  消費者金融の被害者を増やすな――日本クレジットカウンセリング協会

消費者金融の被害者を増やすな――日本クレジットカウンセリング協会

「複数の消費者金融から借りたお金が返せない」という相談にのり、カウンセリングを行う団体がある。相談してくる人たちの借り入れ実態は、平均6.9件、302万円――借金に悩む多重債務者を水際で防ぐJCCAに話を聞いた。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。