お金を貸したいのに貸せない? 改正貸金業法の影響(2/2 ページ)

上限金利の引き下げや総量規制が導入される改正貸金業法。しかし「貸金業の縮小は避けられない」という指摘がある中で、実態はどのようになっているのだろうか? 日本貸金業協会調べ。

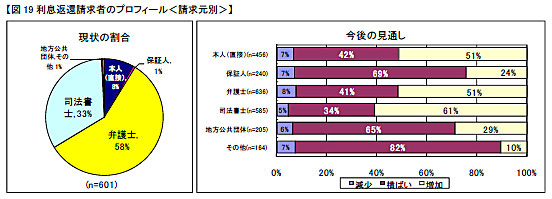

また利息返還請求の請求元を調べると、「弁護士」からが最も多く58%、「司法書士」の33%を合わせると90%を超えた。今後については「司法書士」からの請求が増加するという回答が多かったが、現状ではほとんど請求実績のない「地方公共団体など」からの請求を警戒しているようだ。地方公共団体は、固定資産税や市民税を滞納している滞納者から金銭を徴収しなければならない。そのため消費者金融などからの過払いがあると判断すれば、利息返還請求を行い、滞納分を税金に充当するという仕組みだ。

契約件数は1年半前と比べ半減

改正貸金業法の完全施行を前に、新規申込者の与信審査を「厳しく」している貸金業者はどのくらいあるのだろうか。直近1年間では60%ほどの貸金業者が初期審査を「厳しくした」と回答。過半数の貸金業者は改正貸金業法の完全施行前に、審査を厳格に行っているようだ。

2006年9月から2008年3月にかけて、申込件数は減少傾向にあるが、契約件数の減少幅はさらに大きい。成約率を単月で見ると、2006年9月は42.1%だったが、2007年3月が33.2%、2007年9月が30.2%、2008年3月が26.8%と低下傾向。数字で見ると、2008年3月(単月)は約33万件の申込みがあったが、契約は約9万件。1年半前の2006年9月(単月)の契約数約19万件と比べると半減している。大手消費者金融の幹部は「改正貸金業法が完全施行されると、さらに成約率は減少するだろう」と嘆く。貸金業者にとっては法律が“壁”となり、お金を貸したくても貸せない状況となりそうだ。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

住宅バブルは再来する? “日本版サブプライムローン”の危険性(後編)

住宅バブルは再来する? “日本版サブプライムローン”の危険性(後編)

世界中を揺るがせている米国発の金融危機。その発端はサブプライムローンだが、日本にとっては“他人事”なのだろうか。『日本版サブプライム危機』の著者・石川和男氏は「政策の失敗によって、犠牲者が増えるかもしれない」と危惧する。その政策とは……? 消費者金融を襲う3つの難題

消費者金融を襲う3つの難題

消費者金融が試練に立たされている。返還請求で巨額の赤字を計上、新貸金業法で事業の縮小が予想される。淘汰か、再編か、業界の悩みが続く。 再編・淘汰が進む消費者金融業界の行方は?

再編・淘汰が進む消費者金融業界の行方は?

消費者金融が苦しんでいる。上限金利の引き下げ、貸付制限、過払い金の返還によって、成長が見込めない。市場からは「さらなる再編」を期待される中、今後の株価をトレーダーズ・アンド・カンパニーのアナリストが分析した。 消費者金融は“悪”なのか?――じゃあ、誰が貸してくれるのさ? という素朴な疑問

消費者金融は“悪”なのか?――じゃあ、誰が貸してくれるのさ? という素朴な疑問

かつての“サラ金”という呼び名に伴うイメージを払拭しながら急成長した消費者金融。しかし今、消費者金融は岐路に立たされ、大幅なビジネスモデルの変革を迫られている。そもそも消費者金融とはどのようなビジネスモデルなのかを見てみよう。