効率的な内部統制の実現を目指して:監査を乗り切るカギとなる、ITの有効活用(1/2 ページ)

2008年4月1日以降の開始事業年度から「内部統制の評価と監査の制度」が導入される。企業において内部統制を実現するにあたり、ITはどのような役割を果たすことができるのだろうか。監査法人トーマツ エンタープライズリスクサービス部 パートナー 丸山満彦氏に話を聞いた。

内部統制の背景

2008年4月1日以後の開始事業年度から導入される経営者評価と監査の制度の狙いが、財務諸表の信頼性を高めることにあるのは言うまでもない。

今、私たちが対応に直面している金融商品取引法であるが、実はその成立に大きな影響を与えている米国のサーベンス・オクスリー法(SOX法)を見ても分かるとおり、内部統制の概念は決して目新しいものではない。米国では、戦前に始まった財務諸表監査の歴史と同じくらい長い歴史がある。

内部統制の考え方は、会計監査の歴史とともに変化してきたが、現在の内部統制のフレームワークは、1992年にトレッドウェイ委員会組織委員会(COSO:the Committee of Sponsoring Organization of the Treadway Commission)が公表した内部統制のフレームワークに基づくものである。

COSOフレームワークは、「財務報告の信頼性」だけでなく、「業務の有効性及び効率性」や「関連法規の遵守」がその目的として追加され、企業が事業を遂行する上でより広い範囲のプロセスを対象とするものである。

このCOSOフレームワークは、事実上の世界標準として知られており、その後のIT内部統制・ガバナンスのフレームワークである「COBIT」(Control Objectives for Information and related Technology)にも大きな影響を与えている。

こうした歴史的な流れを受け継ぎ、金融庁の企業会計審議会内部統制部会は昨年12月、「財務報告に係る内部統制の評価及び監査の基準のあり方について」を公表している。

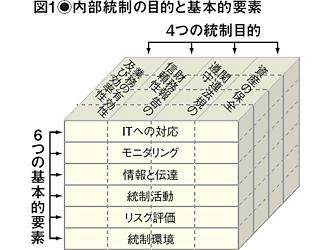

それによると、内部統制とは、図1に示された4つの統制目的が達成されていることの合理的な保証を得るために業務に組み込まれ、組織内のすべての人によって遂行されるプロセスのことであり、図1の6つの基本的要素から構成されるという。これは基本的に、COSOのフレームワークを下敷きとしたものとなっている。

監査法人トーマツ エンタープライズリスクサービス部 パートナー 丸山満彦氏は「内部統制とは4つの統制目的の達成の合理的な保証をすることで、経営における課題解決を“支援”するものです。ここで理解してほしいことは、内部統制は100%の保証まで求めているのではないということです」と内部統制のポイントを指摘する。

「架空の売上計上をする、伝票を間違って2枚書いてしまうなどのリスクを減らすことによって、財務諸表の品質をコントロールしていくのが内部統制です。しかし、内部統制が有効に機能しているといっても不正を100%防ぐことはできません」と、丸山氏は解説する。

Copyright© 2010 ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 知らない番号でも一瞬で正体判明? 警察庁推奨アプリの実力を検証

- AD DSにSYSTEM権限取得の脆弱性 Microsoftが修正プログラムを配布

- .NETにサービス停止の脆弱性 広範なアプリケーションに影響

- Microsoft 365の新プラン「E7」は“AI盛り盛り”で99ドル E5にはない魅力は?

- ZIPファイルの“ちょっとした細工”で検知停止 EDRも見逃す可能性

- M365版「Cowork」登場 Anthropicとの連携が生んだ「新しい仕事の進め方」

- ★4を目指すのは正解か? SCS評価制度が企業に突き付ける“本当の論点”

- 本職プログラマーから見た素人のバイブコーディングのリアル AIビジネス活用の現在地

- 偽のTeamsサポートで新型バックドアを設置 巧妙な手口に要注意

- データ激増時代に変化するIT部門の役割 データガバナンス実装の現実解

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。