現場のコンサルタントが語る――J-SOX 2年目の知恵:わが社のコスト削減(1/2 ページ)

日本の上場企業の大半が2009年3月に向けて対応に追われたのが、いわゆる「J-SOX」だ。コンサルタントから見ても企業の対応の仕方はさまざまだった。2年目をどう迎えるべきなのか。プロティビティジャパンの嶋田英樹氏に語ってもらう。

日本の上場企業の大半が2009年3月に向けて対応に追われた財務報告に係る内部統制報告制度、いわゆる「J-SOX」。数年前から準備を淡々と進めて来て磐石の態勢で本番年度を迎えた企業もあれば、対応が後手に回りとりあえず評価を終了させることを優先して3月期を乗り超えた会社もあり、対応をご支援してきた我々コンサルタントから見てもその対応状況はさまざまであった。しかし、各社の対応責任者の口から聞かれる声は概ね一様である。

「これから毎年やっていくことなので、もっと効率化してコスト削減を図らなければならない」

このコラムでは、J-SOX対応に向けて効率化、コスト削減を図るために各社が取り組んできたこと、我々コンサルタントが支援してきたことを3回にわたって紹介する。なおJ-SOX自体はまだ本番年度を終えたばかりなので、一部の事例は、先行して適用された米SOX対象企業の2年目以降の対応事例であることをあらかじめお伝えしておく。今回は「評価対象を削減する」をテーマに進めていきたい。

第1回 「評価対象を削減する」

「(個別の業務プロセス評価で)評価しなければならない業務手続などのコントロールが多すぎた」

J-SOX本番年度の対応を振り返っての課題を聞くと、相当な割合でこの答えが返ってくる。実際には本番年度内にかなり思い切って対象プロセスをまとめたり、コントロールを絞り込んだりした会社も多々あるのだが、そのような会社でも、もう少し評価対象となる業務プロセスや手続きの整理に取り組みたいと感じている。

これは、やはり1年目ということで各社が落としどころを探りながら対応した結果、どうしても保守的に、多め、細かめに評価対象を選定していったことに起因し、ある程度やむをえない結果であると思われる。

図1

図1では、今後はどうやって整理をしていけばいいのか。J-SOXで最終的に評価をしていく業務プロセスの総コントロール数は、以下の要素の影響を受ける。

- 評価対象業務プロセスの数

- 業務プロセスで認識される未出荷売り上げなどのリスクの数

- リスク当たりのコントロールの数

従って、これらの要素を整理して極力無駄がないようにすることが評価対象コントロールを削減する鍵となる。

評価対象プロセス

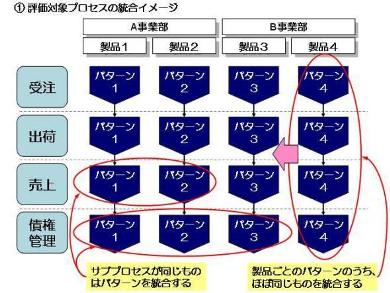

J-SOXの対応において、業務プロセスではまず対象に入った評価プロセスの分類を行う。製造業A社では販売プロセスを決める際に製品ごとの商流を全て文書化し、1年目はそれぞれを個別の評価対象として評価作業を実施した。しかし、2年目に入る前に実際に見直しをかけてみると、これらのプロセスは販売形態こそ違え、出荷手続・売上計上・債権管理のプロセスはほぼ同一の管理手順を行っており、製品ごとに全てのプロセスを分けて文書化・評価する必要はなかったことが分かった。

A社はその後、評価単位としてはこれら製品ごとの出荷プロセス・売上計上プロセス・債権管理プロセス等を全て統合して考え、評価に係る予定工数を大幅に削減している。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 初期侵入口は“またVPN” 日本医大武蔵小杉病院にランサムウェア攻撃

- 「2027年1月12日」は運命の日? サポート切れOSを使い続ける会社の末路

- 富士通、ソブリンAIサーバを国内製造開始 自社開発プロセッサー搭載版も

- Googleが「AI Threat Tracker」レポートを公開 Geminiを標的にした攻撃を確認

- ホワイトハッカーが明かす「ランサムウェア対策が破られる理由」と本当に効く防御

- シャドーAIエージェントを検出 Oktaが新機能「Agent Discovery」を発表

- SOMPOグループCEOをAIで再現 本人とのガチンコ対談で見えた「人間の役割」

- 「AI前提」の国家戦略と「思考停止」の現場 大半の企業で“何も起きない”未来を予見

- 生成AIの記憶機能を悪用して特定企業を優遇 50件超の事例を確認

- AIエージェント普及はリスクの転換点 OpenClawを例に防御ポイントを解説

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。