第4回:決済領域のFinTech、日本はキャッシュレス化がカギ:今さら聞けない「FinTech」の基礎知識

日々の生活の中で必ず発生する「決済」。スマホとも相性が良く、海外ではさまざまなFinTechサービスが登場している。現金文化の日本では、どのような形で発展していくのだろうか。

ベンチャー企業がサービス開発の中心的な担い手となっているFinTech。そのサービスは、従来の金融機関が提供するような「総合金融サービス」とは異なり、「決済」「融資」「送金」「投資」「仮想通貨」といった領域に特化したものとして登場している(連載第1回の記事参照)。

今回は、決済領域のFinTechについて、世界の動きと日本の今後を見ていこう。

決済文化の違いはFinTechにどう影響するのか

お金を支払う“決済”は、日常生活のありとあらゆるシーンで発生することから、人が肌身離さず持ち歩いているスマートフォンとの相性が非常に良い。こうした背景から、スマートフォン向けに続々と新たなサービスが出現している。

海外の多くの先進国は、クレジットカードやデビットカードの利用率が高く、「決済=カード番号の処理」という、比較的“IT化しやすい環境”が確立している。そのため、カードをスマートフォンに置き換える「Mobile-POS決済」や「スマホ簡易決済」などのFintechサービスが登場している。

日本に目を移すと、スマートフォンが急速に普及しているのは海外と同様だが、現金信仰が強く、現金(振込や口座振替を含む)による決済比率が非常に高い。その一方で、交通系カードや各種の電子マネーもかなり普及していることを考えると、「基本的にはカードを出し、カードがダメなら現金を出す」という行為をスマートフォンで置き換えようとしている海外各国と日本の動きは異なる展開になることが予想される。

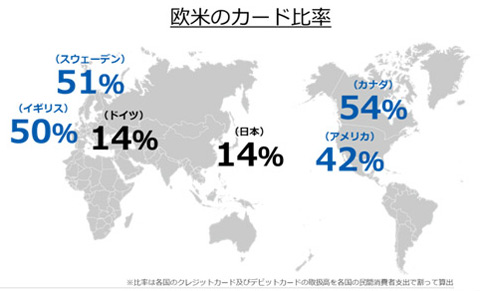

欧米のカード比率

欧米のカード比率日本では、「現金からスマホへのシフト」という形のキャッシュレス化がどう進むかが論点となるが、電子マネーの普及で既にコンタクトレス決済の利便性が広く理解されていること、FinTechの先駆けともいえる「おサイフケータイ」が一定の普及率にとどまっていることなどを考えると、「素早く支払いができる」「小銭を持たなくて済む」といった利便性だけで「スマートフォンによるキャッシュレス化」が進むかどうかは疑問だ。

ただ、日本政府は2020年の東京オリンピックに向け、国を挙げて決済のキャッシュレス化を推進しようとしている。この取り組み次第では、この分野でスマートフォン活用が進む可能性もあるが、場合によっては例えば、スマートフォン利用を超えた「顔パス決済」のようなものへと一足飛びに進んでいくかもしれない。

著者プロフィル:吉岡優

GMOペイメントゲートウェイ上席執行役員。1988年東京大学法学部を卒業後、三菱銀行に入行。1997年ノースウェスタン大学経営大学院卒業。その後、ニューヨーク支店、システム部、マーケティング部等を経て、2009年にイーネット取締役企画部長就任、2013年よりGMOペイメントゲートウェイに入社し、決済・金融分野での製品戦略、新規事業企画を担当。

関連記事

第1回:FinTechとは何か

第1回:FinTechとは何か

今やIT/ビジネス系のニュースで、この言葉を目にしない日はないほどの盛り上がりを見せている“FinTech”。なぜ、急に注目されるようになったのか、私たちの仕事や暮らしをどのように変えていくのか、本連載で解説します。 第2回:今、注目のFinTechサービス(海外編)

第2回:今、注目のFinTechサービス(海外編)

国内外で大きな注目を集めているFinTechだが、一体、どんなサービスが登場しているのか。海外の例を見ていこう。 第3回:日本におけるFinTech

第3回:日本におけるFinTech

国内外で大きな注目を集めているFinTech。日本ではどんなサービスが登場しているのか、なぜ主役がベンチャーなのかを考える。 【図解】コレ1枚で分かる「FinTech」

【図解】コレ1枚で分かる「FinTech」

金融ITの分野で、お金にまつわるさまざまなサービスを生み出し、注目を集めている「FinTech」。その概要を4つのビジネス分野に整理しながら解説します。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「AIを使えば全員同じになる」 羽生善治九段が語るAI時代の差別化と意思決定

- やはりClaude Codeの品質は下がっていた Anthropicが調査し特定した3つの要因

- 「日本のDXは期待外れ」が64% 世界平均を大きく上回るとGartnerが警告

- Anthropicの新指標 AIの影響を受けにくい「3割の人々」の共通点は?

- NECが人材育成サービスを刷新 「今後必要とされる人材像」を再定義した背景

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- AI活用で足らないのは「ビジョン」や「熱量」じゃない 経営層と現場で拡大する“ズレの正体”

- Windowsのリモートデスクトップ接続が刷新 情報の自動共有は「原則禁止」に

- NTTデータが「商品企画AI」を発表 社内データを基に150秒でコンセプト生成

- メインフレーム「IBM Z」は51%増、全事業セグメントが増収 IBMが2026年Q1決算を発表

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。