会社員でサイドビジネスがある人は――20万円までなら申告不要:トクする申告書の書き方(3/4 ページ)

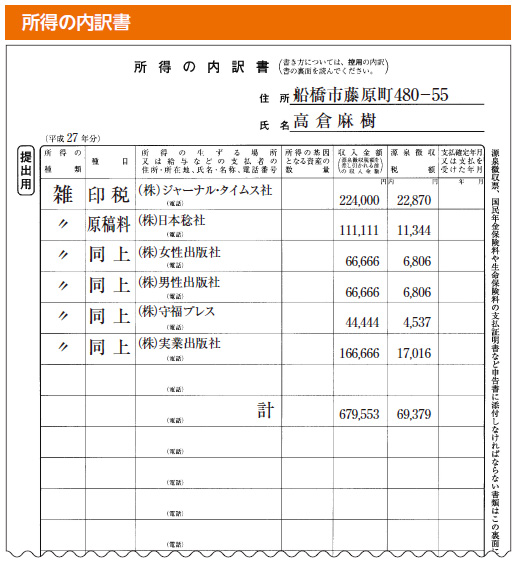

所得の内訳書の書き方

多くの支払元から配当や原稿料などの支払いを受けている人が対象です。

【用意するもの】

- 平成27年分の支払調書(支払元からもらいます)

- 所得の内訳書(税務署からもらいます)

「所得の内訳書」は、多くの支払元から原稿料、印税などの支払いを受けている場合など、申告書の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄に書ききれないときに使います。

そして、支払調書などをもとに次のように記載します。

「所得の種類」欄

ここには、「営業等」「不動産」「配当」「給与」「雑」などと、所得の種類を記載します。所得の種類は、申告書の「収入金額等」欄に印刷されているものを参考にしてください。

「種目」欄

ここには、「原稿料」「印税」「株式の配当」「給料」などと、所得の内容を記載します。

「支払者の氏名・名称」欄

ここには、原稿料などを支払った出版社名などを記載します。

「収入金額」欄

ここには、源泉徴収税額控除前の収入金額を記載します。なお、支払調書の支払金額欄に記載されている金額には、原則として消費税等の金額が含まれていますが、会社によっては消費税等の金額を含めないで記載し、「摘要」欄に消費税等の金額を記載しているものもありますから、所得の内訳書に記載する際には、支払通知書や預金通帳の振込金額などを確認しながら記載します。

「源泉徴収税額」欄

ここには、支払調書などに記載されている源泉徴収税額を記載します。

原稿料などの源泉徴収税額は、原則として収入金額の10.21%となりますが、1回の報酬が100万円を超えると、その超える部分については20.42%が源泉徴収されます。また、消費税等について会社によっては、消費税等を含めた金額の10.21%を源泉徴収しているケースと、逆に消費税等を除いたところで10.21%を源泉徴収しているケースがあるので要注意です。なお、消費税等の免税事業者は、収入・支出ともに税込み経理を行います。

そして、最後の行に「収入金額」「源泉徴収税額」の合計額を記載します。

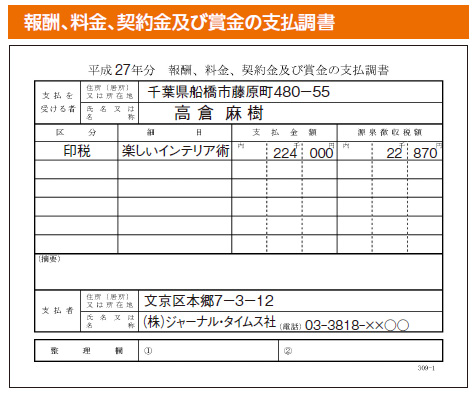

高倉さんには、右のような「報酬、料金、契約金及び賞金の支払調書」がそれぞれの出版社から送られてくるはずなので、それをもとにして以下のような「所得の内訳書」を作成します。参考にしてください。

関連記事

年収2000万円超のサラリーマンは確定申告の義務がある

年収2000万円超のサラリーマンは確定申告の義務がある

サラリーマンでも年収が2000万円を超えたり、2カ所以上から給与をもらっている場合は、確定申告をしなければなりません。税務署では教えてくれない、確定申告で“トクする”ためのポイントを解説します。 FX取引でもうけたら――確定申告が必要です

FX取引でもうけたら――確定申告が必要です

FX取引の損益に対する課税は、他の所得とは分離して課税されます。年末調整を受けた会社員で、給与以外の所得がFX取引によるものだけという場合には、年間20万円以下の利益であれば所得税の申告義務はありません。 趣味の人形コレクションをオークションで売却 確定申告って必要ですか?

趣味の人形コレクションをオークションで売却 確定申告って必要ですか?

ネットオークションで人形コレクションを売却。……もしかして、確定申告が必要? 社内コンテストの賞金は「給与所得」になるの?

社内コンテストの賞金は「給与所得」になるの?

ちょっとしたところで迷ってしまう税のあれこれ。身近な質問に現役税理士が答えます。 2社から給与をもらっている場合はどうすべき?

2社から給与をもらっている場合はどうすべき?

ちょっとしたところで迷ってしまう税のあれこれ。身近な質問に現役税理士が答えます。 知っていますか? サラリーマンの税金を算出する方法

知っていますか? サラリーマンの税金を算出する方法

「確定申告」を耳にする機会が増えてきたが、「自分には関係ないなあ」と思っているサラリーマンも多いのでは。確定申告の主役ともいえる「所得税」の額はどのようにして決まるのか。サラリーマンをモデルに、所得税の計算式をまとめてみた。 サラリーマン節税のツボ、各種所得控除について知ろう

サラリーマン節税のツボ、各種所得控除について知ろう

節税とは納税額を減らすことだ。つまり課税所得を減らせばいいということだが、そのために重要なのは各種所得控除を漏れなく積み上げることだ。 源泉徴収票の見方――サラリーマンの税金を理解しよう

源泉徴収票の見方――サラリーマンの税金を理解しよう

1月支給分の給与明細と一緒に渡される「源泉徴収票」。そこに書かれているさまざまな金額が何を意味しているのかを知ることで、支払うべき税金の額が分かるのだ。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。