COSOモデルから学ぶ 内部統制の考え方:丸山満彦の「内部統制」講座(2/3 ページ)

» 2006年01月16日 09時00分 公開

[丸山満彦,N+I NETWORK Guide]

内部統制の構成要素

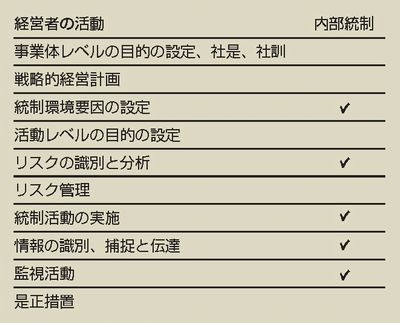

内部統制の構成要素は、「統制環境」「リスクの評価」「統制活動」「情報と伝達」「監視活動」の5つである。内部統制は、会社の経営管理活動における1プロセスである。COSOレポートでは、経営管理活動のプロセスとして表1に示す10項目を挙げ、それと内部統制の関係を示している。

経営管理活動のプロセス

経営管理活動のプロセスCOSOの構成要素

統制環境

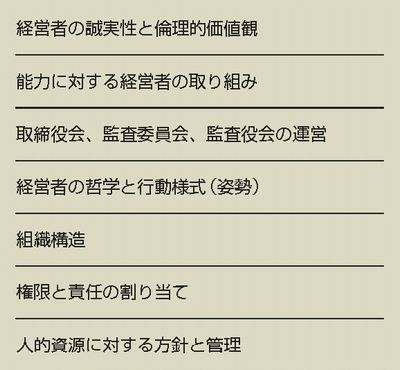

統制環境は、リスクの評価、統制活動、情報と伝達、監視活動など、内部統制のほかの構成要素の基礎で、人の属性と人が業務を遂行する環境といえる。統制環境に関連する内容には表2のようなものがある。

統制環境の関連内容

統制環境の関連内容リスクの評価

これには、その識別と分析(頻度と影響の大きさ)が含まれる。リスクの識別は、事業体レベルと活動レベルで行われる。事業体レベルのリスクに関連する内容には、以下が考えられる。

- 自然災害による業務や情報システムの停止

- 新しい法律の施行

- 活発でない取締役会

活動レベルのリスクとして、例えば「十分な量の原材料在庫の確保」という目標については次のようなものが考えられる。

- 調達した原材料が所定の仕様を満たさない

- 必要量の原材料が期限内に引き渡されない

こうした活動レベルのリスクを識別した後、それを分析し、具体的な内部統制活動を選択する。

また、COSOレポートでは環境変化の識別もリスクの評価に含まれている。つまり、環境変化(急速な事業の成長や海外事業の拡大など)によって事業体のリスクが変化するからである。リスクの評価は現状のリスクを静的に行うのではなく、将来をも踏まえた動的な視点が必要となる。

なお、リスク管理の重要性に対する社会的認識の高まりを受け、COSOは2004年、COSOレポートとの関係などを含めた「Enterprise Risk Management-Integrated Framework」を公表した。

Copyright © ITmedia, Inc. All Rights Reserved.

SpecialPR

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- メインフレーム離脱プロジェクトの7割超が失敗、理由は「生成AIの過大評価」

- 機械より人をだます方が早い 巧妙化する「二段階フィッシング」にご注意

- 日立、メインフレーム事業から撤退へ ハード製造終了から9年後の決断

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- 日経225企業の96%が情報漏えいを経験 最も漏えい率の高い業界は

- アプリ構築のトークン消費は通常の3倍 Anthropicデータが明かす、高度なタスクと計算資源のリアル

- 「AIが前提となる世界」でSIerは生き残れるか?

- AI時代のデータセンター冷却は「脱水冷」? Microsoftの無水冷却にみる、インフラの生存戦略

- 富士通と日本IBMの協業、ついに始動 COBOL刷新における「役割分担」は?

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。