初めての投資信託(前編):投資初心者はまずここから(1/3 ページ)

銀行預金の低金利が続く中、「資産運用」「投資」といった言葉をよく聞くようになった。しかし株式やFX(外国為替証拠金取引)などハイリスク・ハイリターン商品で大金をつかんだ人がいる一方で、多額の損失を出した人も後を絶たない。儲かるという光が強ければ損をするという影も濃いだけに、最初の一歩が踏み出せない初心者も多いだろう。そこで今回は、金融商品の中でも初心者に優しい(あるいは易しい)と言われる「投資信託」の基礎を紹介しよう。

ここ数年、投資信託の人気が徐々に高まっている。2004年に40兆円だった投資信託の純資産総額(ファンドの規模を示す数字)は40兆円だったが、2007年には80兆円を突破した。「投資信託」と聞いただけで、難しく考える人もいるだろうが、実は気軽に投資できるのがこの商品の特徴だ。投資信託を買ったことがない人は「何を買ったらいいのか」と迷うかもしれないが、まずは商品の仕組みを説明しよう。

投資信託のリスクはさまざま

まず投資信託と銀行預金の違いはどこにあるのだろうか? 銀行預金(普通預金や定期預金など)は預金保険制度によって、預金の1000万円までとその利息については保護されている。金融機関は“預かったものはきちんと返します”という約束を果たすために、保険をかけている。もし銀行が経営破たんしても、保険金が支払われるということになるのだ。

これに対し投資信託とは、たくさんの人々(投資家)から集めたお金を投資信託会社がまとめ、国内外の株式や債券などに投資する、という金融商品だ。値動きのある商品に投資しているので、元本が上昇することもあれば下落することもある。従って銀行預金と違い、元本は保証されていない。

| リスクの種類 | 投資信託のリスク内容 |

|---|---|

| 価格変動 | 投資している株式の株価や債券の値下がりによって、元本を割り込むことがある。 |

| 為替変動 | 海外の株式や債券の場合、為替相場の影響を受ける。為替の変動によって損失が生じることもある。 |

| 流動性 | 取引量が少なければ、組み入れている銘柄を売却することができず、損が出るケースもある。 |

| 信用 | 投資している株式の財務状況や債券の外部評価の変化で、元本を割り込むことがある。 |

| カントリー | 投資する国の社会情勢によって、損が出るケースもある。 |

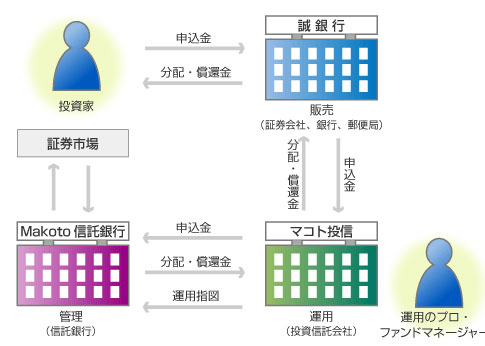

投資信託を販売する金融機関(証券会社や銀行など)、投資家から預かった資金を運用する投資信託会社、そして投資信託に集まったお金を管理する信託銀行――この3社が関わって、投資信託は管理・運営されている。つまり間にこれらの会社を挟み、株式や債券を買うとイメージすると良いかもしれない。

株式や債券の売買は自分自身で行うのではなく、投資信託会社が運用する。投資家はお金を預けることで運用を代行してもらい、利益が出れば還元してもらというシステム。例えると、投資信託会社は「メーカー」で、信託銀行は「倉庫」、金融機関は「小売店」となる。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。