“守りながら攻める”普通預金&定期預金の使い方:銀行預金を考える(1/2 ページ)

パンや牛乳などの値上げが相次いでいる。しかし給与は簡単には上がらないし、銀行に定期預金で預けていても、この超低金利では事実上の“たんす預金”だ。このまま物価が上昇し続ければ、預金の額面が同じなら実質的な価値は目減りしていくだけ、ということになる。

だからといって、預金を減らしたくないという人に、いきなり「株を買え」というのはリスクが高すぎる。初めの一歩としては、“守りながら攻める”ことを考えることも大切だ。

「金融知識がない」「まだまだ金融リテラシーが身に付いていない」といった人は、改めて銀行の普通預金と定期預金に注目しよう。長引く不景気によって、銀行預金は低金利が続くものの、日常的に使うお金を預けるのに銀行口座は欠かせない。しかし小学生の時になんとなく口座を開いた銀行を、今も使っていないだろうか? もちろんその口座を否定するわけではないが、まずは見直してみることから始めよう。

イートレ専用預金とeセービングの金利が高い

2007年は銀行の新規参入が相次いだ。金融界の2社が出資して誕生した「住信SBIネット銀行」、小売業からの「イオン銀行」、そして新規参入ではないが、郵政民営化によって「ゆうちょ銀行」が登場した。中でも住信SBIネット銀行が扱っている普通預金「イートレ預金」の金利は年0.55%、これはメガバンクの定期預金金利よりも、高い金利を設定しているのだ。全国平均の普通預金金利(年0.199%)と比べても2倍以上となっている(4月8日現在)。

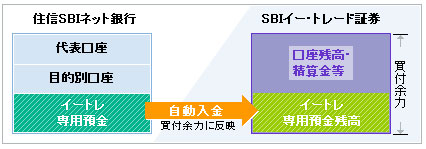

イートレ専用預金とは、住信SBIネット銀行の普通預金口座とSBIイー・トレード証券の口座との間の入出金を自動的に行うもので、預金保険制度※の対象となっており、預け入れ金額は1円から可能。ただイートレ専用預金を直接ATMで出金することはできないので、住信SBIネット銀行の普通預金を通じて、お金を下ろす必要がある。

イートレ専用預金の残高は、SBIイー・トレード証券の買付余力(当日買付可能な金額の上限)に反映される

イートレ専用預金の残高は、SBIイー・トレード証券の買付余力(当日買付可能な金額の上限)に反映されるイートレ専用預金に次いで高い金利を設定しているのがシティバンク銀行の「eセービング」だ。ネット専用の普通預金で、金利は年0.50%(4月3日時点)。預け入れの上限額は1000万円とし、新規で口座を開けば口座維持手数料は無料としている。

イートレ専用預金で預けているお金を下ろすには、セブン銀行(ATM約1万2000台)とゆうちょ銀行または郵便局(約2万6000台)しかない。一方、eセービングの場合はシティバンク銀行(103台)、セブン銀行、ゆうちょ銀行(郵便局)のほか、メガバンクと地方銀行(約6万台)で引き出せるので、eセービングの方が利便性は高い。

一般的に店舗を持つ金融機関に比べ、ネット専業銀行は金利を高く設定しているので、現在、自分が預けている普通預金の金利と比べてみてはいかがだろうか。

| 銀行 | 普通預金金利(4月8日現在) | 50万円預けた場合(税引き前) |

|---|---|---|

| イーバンク | 0.325%(一律) | 50万1625円 |

| ソニー | 0.300%(一律) | 50万1500円 |

| セブン | 0.250%(一律) | 50万1250円 |

| 住信SBIネット | 0.350%(100万円未満) | 50万1750円 |

| ジャパンネット | 0.300%(100万円未満) | 50万1500円 |

| イオン | 0.250%(一律) | 50万1250円 |

| 三菱東京UFJ | 0.250%(50万円以上) | 50万1250円 |

| 三井住友 | 0.260%(30万円以上) | 50万1300円 |

| みずほ | 0.200%(一律) | 50万1000円 |

| ゆうちょ | 0.210%※ | 50万1050円 |

普通預金は100万円ほど預けていたほうがいい

普通預金に生活資金を預けていても、急な出費に対して、どれだけの人が備えているだろうか。急な出費といえば入院などが考えられるが、入院費そのものはたいしてかからなくても、仕事ができずに収入が減る(またはない)期間が発生するかもしれない。特に自営業者や非正社員の人は、こうしたリスクがあるので考えていた方がいいだろう。

ファイナンシャルプランナーのやがら純子氏は万が一の資金として、「生活費3カ月分という目安はありますが、家族構成などによって違ってきます。少なくても100万円ほどは普通預金に預けておく方がいいでしょう」と話す。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。