第5回 ファイナンスの実践(後編):保田先生! 600秒でファイナンスを教えてください(2/4 ページ)

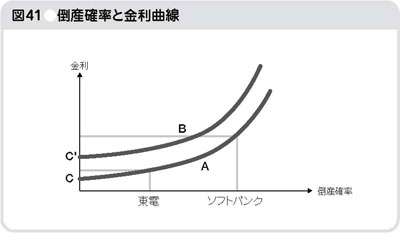

皆さんが投資家だとしたら、東京電力(東電)にお金を貸す(東電の社債を購入する)場合と、ソフトバンクにお金を貸す(ソフトバンクの社債を購入する)場合で求める金利は同じでしょうか?

ほとんどの人はソフトバンクに「より高い金利」を要求すると思います。それは「電力会社の場合、倒産する可能性はほぼゼロ」だからです。貸し倒れになる恐れが少なければ金利は多少低くてもよい、と考えるのが普通です。このようにお金を貸す側は倒産確率に応じて求める金利を高くします。

また、経済環境が違うと求められる金利も異なります。東京電力にお金を貸す場合でも、日本全体の景気が悪い場合は、求める金利は高くなるでしょう。図41を見てください。景気が悪くなると金利曲線はAからBにシフトすることになります。さて、それぞれ企業にどれぐらいの倒産確率を見込み、どれぐらいの金利を設定することになるのでしょうか?

この作業は想像しただけでも非常に高度に思えます。

ただ、そんな中でもある程度の基準となる指標があれば、なんとか紐解いていくことができそうです。

もう一度図41を見ると、倒産確率がゼロのとき(座標C・C')もある程度の金利がついています。その数値がわかれば、あとはその金利に企業の倒産確率に応じて「何らかの金利」を上乗せすればよさそうです。

では、「倒産確率がゼロのもの」とはなんでしょうか? 先進国では「国の倒産確率」がゼロであるとされます。そこで、国が発行する債券、つまり国債の金利がCまたはC'として設定されます。

国債の金利が決まると、同じタイミングで発行される社債の金利も決まります。国債と比較した個々の企業の倒産確率を見極めて、国債の金利に上乗せするのです。

この倒産確率を金利に置き換える作業は、市場の投資家によって行われます。市場で投資家が「この企業(の倒産確率)にふさわしい金利はこれだ」と思う数値が集約され、株式市場同様にその数値は日々変化するのです。また、経済環境が不変でも、企業個別の理由によって収益状態が悪化して倒産確率が上がると金利も上がります。

では、その国債の金利はどうやって決まるのでしょうか? これは、毎回市場に参加する投資家によって決められます。日本国債の場合であれば、日本の景気が力強いと金利は高くなり、悲観的な見方が広がると金利は下がります。

同じ10年の年限の国債でも、今月発行するものと来月発行するものでは、投資家の日本経済の先行きに対する見通しが異なるので、金利も変わってくるのです。2008年1月15日発行の5年物の日本国債の利率は0.94%でしたが、2007年10月15日に発行されたものは1.15%、2007年7月17日発行のものは1.5%の利率でした。2007年夏頃までは景気見通しが強気だったものが、その後サブプライムローン問題などで世界的に株式市場・経済状況が不安定になったことで、徐々に景気見通しが弱気になったため、国債発行時の金利が下がってきたのです。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。