第5回 ファイナンスの実践(後編):保田先生! 600秒でファイナンスを教えてください(1/4 ページ)

株主の期待する収益を達成できないと株価は下がっていくのですが、ではその弊害を再度考えてみましょう。「株価ぐらい下がってもいいじゃないか」。そう思った方もいるのではないでしょうか?

株価が下がるとほかの株主も株を売却する可能性が高まります。そうして連鎖的に「売り」が発生すると株価はひたすら下落していきます。株価が下がることは時価総額が下がることを意味しますので、最近話題の「敵対的買収」のリスクも高まります。

また、「企業は成長のために投資を行う」と本書では説明していますが、投資の中には「他社を買収する」というケースもあります。他社買収時には多額のお金が必要となりますので、自社の株式を発行することでお金を調達することがあります。

このとき、企業にとって株は紙幣の役割を果たします。株価が下がるということは、この紙幣としての価値が下がることを意味するわけです。昨日まで1株発行すれば1万円を得ることができたのに、株価が下がると9000円、8000円と1株から得られる金額が少なくなっていき、通貨価値が下がってしまうのです。

株価上昇も含めて投資家の期待するリターンを提供しないことには、最終的に企業が痛手を被るので、投資家が求めるリターンが企業にとっての実質的な資金調達コストになる、ということをなんとなくご理解いただけたでしょうか? ひとまずは「なんとなく」理解していただければ大丈夫です。

「国債価格」から資本コストがわかる

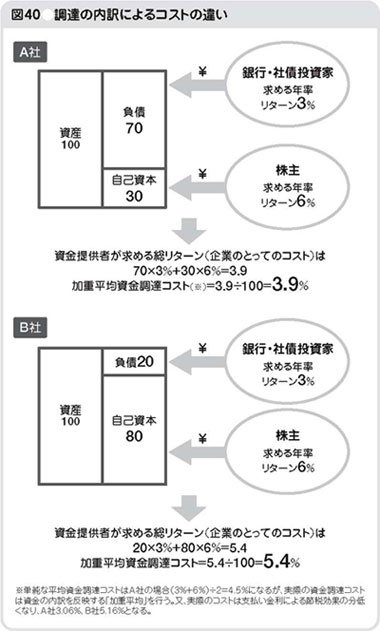

先ほどの貸借対照表の話に戻りましょう。資金提供者が求めるリターンが企業にとってはコストになる、ということでした。

同じ資産額を保有するA社・B社を比べた場合、その資金調達の内訳が異なることで全体的な資金調達コストは図40のように大きく異なります。

実際には、負債にかかる金利は節税効果がありますので、加重平均資金調達コストは3.9%、5.4%よりも低くなります(図40表内注記参照)。いずれにせよ、株式による資金調達の割合が高いほうが加重平均資金調達コストは高くつく、ということが見て取れると思います。資金調達コストのことを資本コストと呼び、加重平均資金調達コストのことをWACC(Weighted Average Cost of Capitalの略)と呼びます。

これは、同じ100という資産を活用しても、A社よりもB社の方が求められるリターンが高くなることを意味します。そして資本コストが高いため、そのリターンをキチンと提供できないと株主に見捨てられてしまい、株価は下がっていくのです。株価を維持するためには、A社のように負債割合を高めて、会社全体として稼ぎ出す収益のハードルを下げるべきなのです。

では、ひたすら借入金を増やせばいいじゃないか、と思うかもしれませんが、前にも見たように増やしすぎれば今度は返済に追われ、倒産の危機に直面します。何事にも最適なバランスが存在するのです。

では、その最適バランスとはどのあたりか、それを考えて実行するのが企業のファイナンス担当者、つまりは財務戦略部の仕事、ということになります。

最適な資本構成を考える上では、まずは負債コストの把握をしてみましょう。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。