若者はお金を持っていないんです!:ちきりんの“社会派”で行こう!(1/2 ページ)

「ちきりんの“社会派”で行こう!」とは?

はてなダイアリーの片隅でさまざまな話題をちょっと違った視点から扱う匿名ブロガー“ちきりん”さん。政治や経済から、社会、芸能まで鋭い分析眼で読み解く“ちきりんワールド”をご堪能ください。

※本記事は、「Chikirinの日記」において、2009年3月21日と3月25日に掲載されたエントリーを再構成したコラムです。

日本の個人金融資産がどのくらいあるかご存じでしょうか? 総額は1400兆円強と2006年のピーク(1543兆円)から少し下がってはいるものの、今でも巨額の金融資産を日本の個人は持っています。

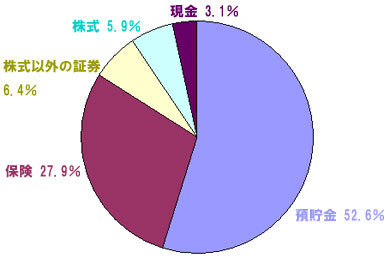

ちなみに金融資産の内訳は、約半分が預貯金で、残りが保険や株式、債券、投信などです。不動産は含まれていません。また借金も含まないので、純資産額はここから住宅ローンなどを引いたものになります。

家計の金融資産と種類別構成比(2009年、出典:金融広報中央委員会)

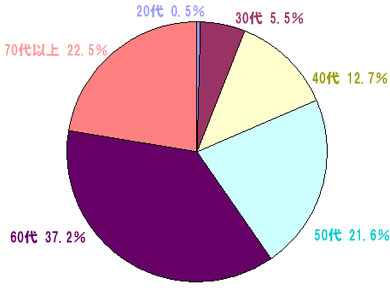

家計の金融資産と種類別構成比(2009年、出典:金融広報中央委員会)さて、次の図を見れば多くの方がその“保有者の偏りぶり”に驚かれることでしょう。なんと金融資産の6割を60代以上が世帯主の家庭が保有しているのです。

世帯主の年齢別保有金融資産(2008年、出典:金融広報中央委員会)

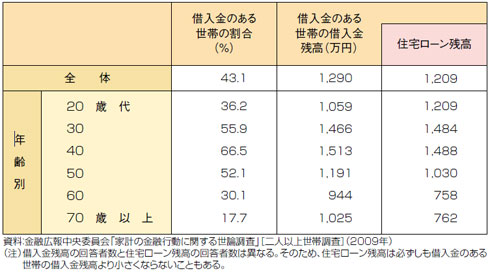

世帯主の年齢別保有金融資産(2008年、出典:金融広報中央委員会)しかも、負債のある世帯の平均負債額は住宅ローンを中心に40代以下が世帯主の場合の方が大きいので、純資産で見ればより極端に「高齢者だけがお金を持っている」状況になっています。

借入金のある世帯の割合と借入残高(2009年、出典:金融広報中央委員会)

借入金のある世帯の割合と借入残高(2009年、出典:金融広報中央委員会)次にその規模感を見てみましょう。総務省のデータによると、日本の年間の個人消費総額(2008年)は280兆円程度です。これはGDPの6割弱を占めます。金融資産として保有されている1400兆円のうち1年に1%(14兆円)が消費に回るだけで、個人消費は5%、GDPは3%近く押し上げられます。

1400兆円の中には利子や配当が付く商品も多く、1%だと元本を取り崩す必要さえないかもしれません。それでも経済成長にそれだけのインパクトを与えうるのです。ちなみに、民主党がその捻出をほぼあきらめた子供手当の満額支給に必要な予算は5兆円強と言われていました。それくらいなら1400兆円に0.35%の利子がつけば、利子分だけで出せるほどの額です。

もちろん、「そこから子供手当を出せ」と言っているわけではありません。強調したいのは、「日本の個人金融資産が、いまだそれほどに巨額である」ということです。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。