サラリーマンでも節税、どのように?――住民税を算出:増税サバイブ術(2/4 ページ)

住民税を算出してみる

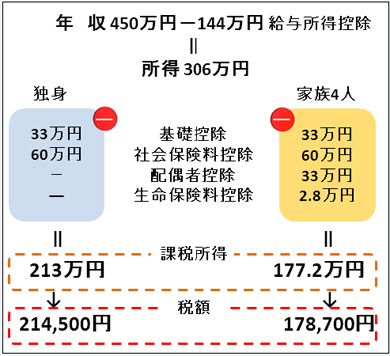

では前回の所得税と同じモデルケースで住民税を算出してみよう。最初は年収450万円で独身の場合と新婚の場合の比較だ。独身は両親などの扶養家族なし、生命保険への加入もなし。新婚は専業主婦の奥さんだけで子どもなし。生命保険は結婚を期に加入(新制度)した一般生命保険8万円という条件だ。

新婚の場合、奥さんの配偶者控除と生命保険料控除の分だけ課税所得が減り独身よりも住民税が少なくなっている。今回も上の図の金額を算出した計算式、控除の内訳を記しておくのでご自身の税金を計算する人は参考にしていただきたい。

- 給与所得控除:450万円×20%+54万円=144万円

- 給与所得:450万円−144万円=306万円

| 住民税 | |

|---|---|

| 各種所得控除の内訳 | 基礎控除:33万円 社会保険料控除:60万円 配偶者控除:33万円 一般生命保険料控除:8万円(新制度)の控除2.8万円 |

住民税の課税所得

- 独身:306万円−(33万円+60万円)=213万円

- 新婚:306万円−(33万円+60万円+33万円+2.8万円)=177.2万円

所得割の税額の計算

- 独身:213万円×10%=21万3000円

- 新婚:177.2万円×10%=17万7200円

均等割の税額

- 独身:4000円

- 新婚:4000円

調整控除の額

- 独身:5万円−13万円→5万円未満のため5万円×5%=2500円

- 新婚:10万円−177.2万円→5万円未満のため5万円×5%=2500円

住民税の税額(所得割+均等割−調整控除)

- 独身:21万3000円+4000円−2500円=21万4500円

- 新婚:17万7200円+4000円−2500円=17万8700円

独身と家族4人の場合を比較

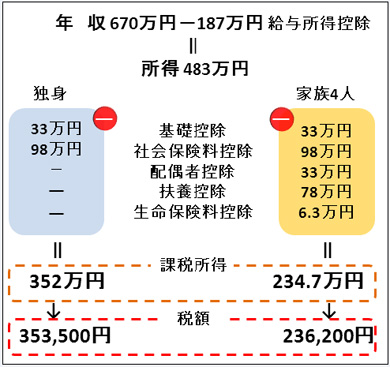

次は年収を670万円、年齢は40代(健康保険は介護保険該当)とし、独身と家族4人の場合の比較だ。独身は両親などの扶養家族なし、生命保険への加入もなしのいわゆる“独身貴族”。家族4人はパート主婦(年収100万円未満)、大学生(特定扶養親族)、高校生の子ども、一般生命保険(旧制度)が学資保険を含め28万円、新たに入った医療保険(新制度)が8万円という条件だ。

このケースでは扶養控除の差が加わり課税所得の差が大きくなり納税額に差が付いた。こちらも金額を算出した計算式、控除の内訳を記しておく。

- 給与所得控除:670万円×10%+120万円=187万円

- 給与所得:670万円−187万円=483万円

| 住民税 | |

|---|---|

| 各種所得控除の内訳 | 基礎控除:33万円 社会保険料控除:98万円 配偶者控除:33万円 扶養控除(高校生):33万円 扶養控除(大学生):45万円 一般生命保険料控除:28万円(旧制度)の控除3.5万円 介護医療保険料控除:8万円(新制度)の控除2.8万円 |

住民税の課税所得

- 独身:483万円−(33万円+98万円)=352万円

- 家族4人:483万円−(33万円+98万円+33万円+78万円+6.3万円)=234.7万円

所得割の税額の計算

- 独身:352万円×10%=35万2000円

- 家族4人:234.7万円×10%=23万4700円

均等割の税額

- 独身:4000円

- 家族4人:4000円

調整控除の額

- 独身:5万円−152万円→5万円未満のため5万円×5%=2500円

- 家族4人:33万円−34.7万円→5万円未満のため5万円×5%=2500円

住民税の税額(所得割+均等割−調整控除)

- 独身:35万2000円+4000円−2500円=35万3500円

- 家族4人:23万4700円+4000円−2500円=23万6200円

所得税は平成24年分は平成24年1月の給与から天引きされ、12月に年末調整を行い納付済みとなるが、住民税は翌年(この場合平成25年)の6月から翌々年(平成26年)の5月まで天引きされる。そのため増税、減税などがあっても所得税と住民税では1年半近くの時差が発生している。

前回算出したの所得税と住民税の合計は以下のとおりだ。

| 年収 | 世帯構成 | 所得税 | 住民税 | 合計 |

|---|---|---|---|---|

| 450万円 | 独身 | 11万0500円 | 21万4500円 | 32万5000円 |

| 450万円 | 新婚 | 8万3000円 | 17万8700円 | 26万1700円 |

| 670万円 | 独身 | 26万6500円 | 35万3500円 | 62万円 |

| 670万円 | 家族4人 | 10万1500円 | 23万6200円 | 33万7700円 |

年収や世帯構成によって納税額に差がでることが分かる。だが、年収670万円の独身と家族4人の納税額の差は28万円強。この額では奥さん、高校生、大学生を養うことは難しい。税制の側面だけ見ると、現状は税制のままでは少子化はますます加速しそうな気がする。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。