サラリーマンでも節税、どのように?――住民税を算出:増税サバイブ術(1/4 ページ)

前回は所得税の算出方法を説明したので、今回は住民税の算出方法を説明したい。加えてサラリーマンで確定申告の必要な人、サラリーマンでもできる節税などを考えてみたい。

住民税の算出方法は、基本的なところは所得税と変わらない。計算式は以下のとおりだ。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 所得割(課税所得×税率)+均等割−調整控除=住民税

2行目の式は所得税と同じだが、各種所得控除の額が異なっている。主な控除の差を表にしてみた。

住民税と所得税の控除の差

| 控除名 | 住民税の控除額 | 所得税の控除額 |

|---|---|---|

| 基礎控除 | 33万円 | 38万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 配偶者控除(老人) | 38万円 | 48万円 |

| 配偶者特別控除 | 〜33万円 | 〜38万円 |

| 扶養控除(一般) | 33万円 | 38万円 |

| 扶養控除(特定) | 45万円 | 63万円 |

| 老人扶養控除(同居老親) | 45万円 | 58万円 |

| 老人扶養控除(同居老親等以外) | 38万円 | 48万円 |

| 寡婦控除 | 26万円 | 27万円 |

| 特定寡婦控除 | 30万円 | 35万円 |

| 寡夫控除 | 26万円 | 27万円 |

| 生命保険料控除:旧 | 〜3万5000円 | 〜5万円 |

| 生命保険料控除:新 | 〜2万8000円 | 〜4万円 |

| 地震保険料控除 | 〜2万5000円 | 〜5万円 |

例えば独身の人は所得税では基礎控除が38万円だったが、住民税では33万円となり、課税所得は5万円増えることになる。大学生の子どもがいると所得税では63万円の控除額が住民税では45万円となる。

連載「増税サバイブ術」について:

この連載は、税金のことを何も知らなかったサラリーマン時代の筆者でも税金のことが理解できるようにと思い執筆している。そのため意図的に正確とは言えない表現をしている。例えば「大学生の子どもがいる……」というのは間違いで、正しくは「その年の12月31日現在の年齢が19歳以上23歳未満の人」となる。同じ大学1年生でも早生まれの子どもは対象外となる。浪人した場合も大学4年生で対象外になる人がいる。これ以外にも高校生、中学生といった表現は正しくないがご了承いただきたい。

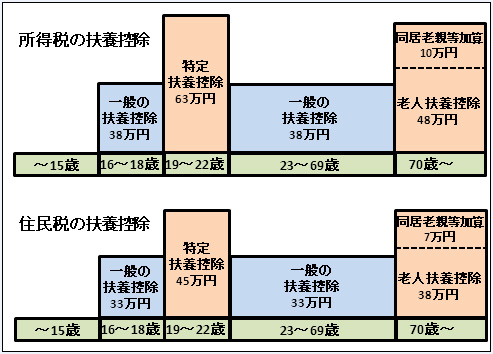

扶養控除に関しては年齢によって控除額が異なる。所得税の扶養控除、住民税の扶養控除と年齢との関係は図のようになっている。

15歳以下(中学生以下)の年少扶養親族は以前は一般の扶養控除の対象だったが、子ども手当の導入により控除が廃止され増税されている。16歳から18歳(高校生)も以前は特定扶養控除の対象で上乗せがあったが、高校の授業料無償化と引き替えに上乗せ分が廃止され増税されている。

税率は所得税では課税所得に応じて5%、10%、20%と変化したが、住民税の税率は10%と一律だ。○○市は住民税が高いといった都市伝説を耳にすることがあるが、基本的に全国一律で市区町村民税6%、都道府県民税4%、合計10%となっている。隣の市に引っ越したら住民税が劇的に下がるといったことはない。

基本的に全国一律と書いたのは一部例外があり、神奈川県は全国で唯一県民税が4.025%と0.025%高く、名古屋市の市民税は河村市長の選挙公約で5%減税となり、均等割部分が3000円から2800円、所得割の税率が6%から5.7%となっている。ちなみに、筆者の自宅は市民税の安い名古屋市、最近借りた会社の事務所は神奈川県の川崎市。現状は行ったり来たりだが、完全に移住すると増税となる。

住民税は課税所得に税率を掛けた額に均等割が足される。均等割は一般的には市区町村民税が3000円、都道府県民税が1000円だが、多くの県で500円から1000円のおまけ(超過課税)が乗せられている。愛知県の場合は「あいち森と緑づくり税」と称する税金を平成21年から毎年500円ずつ徴収している。兵庫県は「県民緑税」として800円、山形県は「やまがた緑環境税」として1000円となっていて、総務省の資料によると全国の30県で県民税の均等割に超過課税が課せられている。

計算式の最後に出てくるのが調整控除だ。調整控除は過去の税制改正で所得税と住民税の税率を変更した際に、増税となる分を調整するために設定された控除だ。控除額の算出は以下のルールとなっていてやや複雑となる。

合計課税所得金額が200万円以下の場合

- a:所得税との人的控除額の差の合計額

- b:合計課税所得金額

- 市民税:aとbのいずれか小さい金額×3%

- 県民税:aとbのいずれか小さい金額×2%

合計課税所得金額が200万円超の場合

- a:所得税との人的控除額の差の合計額

- b:合計課税所得金額−200万円

- 市民税:(a−b)(5万円を下回るときは5万円)×3%

- 県民税:(a−b)(5万円を下回るときは5万円)×2%

ここでいう人的控除額とは、基礎控除、配偶者控除、扶養控除など所得税と住民税の控除額の差を指す。ざっくり言うと、収入が少なめで家族が多い人は調整控除が多くなるが、収入が多めの人は2500円となる。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。