サラリーマンでも節税、どのように?――住民税を算出:増税サバイブ術(4/4 ページ)

サラリーマンの節税

最後はサラリーマンの節税について考えてみたい。とは言ってもサラリーマンにできる節税はそれほど多くはない。所得税の計算式を見ると、

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率=所得税

と、なっていて自分自身がコントロールできるのは事実上は各種所得控除だけだ。基本は控除を漏らさないことだろう。

少し積極的に節税の視点で控除を見てみよう。まずは配偶者控除と配偶者特別控除。専業主婦やパート・アルバイトの年収が103万円以下(給与所得控除後の所得で38万円)の奥さんがいれば配偶者控除(38万円)を受けられる。年収が103万円を超え141万円以下だと配偶者特別控除の対象となる。

配偶者控除、配偶者特別控除の対象となる女性と結婚するなら年内に入籍すれば、年始に籍を入れるより1年前倒しで控除を受けることができる。逆に離婚する場合は年始まで我慢? すれば1年長く控除を受けることができる。まじめに書いているが、まじめに読むほどの話ではない。

次は扶養控除だ。現在の税制では早生まれの子どもは損をする仕組みとなっている。特定扶養控除の対象となるのは「その年の12月31日現在の年齢が19歳以上23歳未満の人」となっている。ストレートに大学に入ると4月生まれの子は4月に、12月生まれの子は12月に19歳となり「その年の12月31日現在の年齢が19歳以上」となり63万円(住民税は45万円)の控除が受けられる。1月から3月生まれの子はまだ18歳なので控除を受けることができない。

4年後、4月から12月生まれの子は大学4年の4月から12月に22歳となり「その年の12月31日現在の年齢が23歳未満」で4回(4年)目の控除が受けられる。早生まれの子は卒業間近に22歳となり、社会人1年目の12月31日現在の年齢が23歳未満となるが、社会人として収入があれば扶養控除の対象にならないため3回(3年)しか特定扶養控除を受けることができない。早生まれの子は1年分損をする仕組みだ。

要するに、早生まれを避けることが節税となる。10カ月さかのぼって計画的に子づくりをすれば、将来的に節税とつながる可能性がある。この節税の問題点は、今から子作りをしても20年後に特定扶養控除が廃止になっていれば節税にならないということだ。

少し現実的な節税は両親などが扶養控除の対象にならなか確認することだ。65歳未満の親の公的年金が108万円以下、65歳以上は158万円以下なら扶養控除の対象となる。生活費を仕送りするなどしていれば同居していなくても扶養控除の対象となる。父が亡くなり母が遺族年金をもらっている場合は注意が必要だ。遺族年金は公的年金ではないので、158万円を超える支給があっても扶養控除の対象となる。念のため年金額などを一度確認してみよう。

生命保険を見直すべき

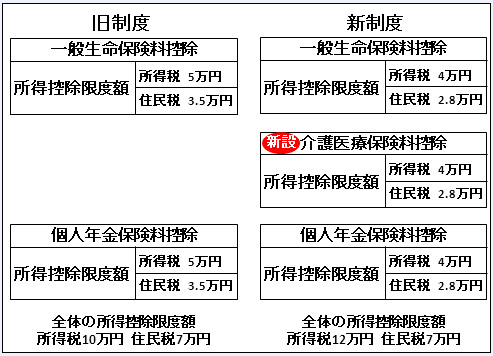

筆者がサラリーマンの節税としてもっともオススメするのは生命保険の見直しだ。平成24年(2012年)から生命保険に関する控除の仕方が変更されている。旧制度の保険は一般生命保険料控除と個人年金保険料控除となっていたが、新制度では介護医療保険料控除が新設された。

旧制度の保険では、例えば死亡保険金などの生命保険で10万円、入院給付金などの医療保険で8万円、合計18万円の生命保険料を払っていても、控除額は一般生命保険料控除の5万円(住民税3.5万円)が限度額だった。仮に同じ内容の保険に平成24年以降に加入すると、一般生命保険料控除の4万円(住民税2.8万円)、介護医療保険料控除の4万円(住民税2.8万円)となり控除額の合計は8万円(住民税5.6万円)に増額となる。

旧制度の保険の控除はそのまま継続されるので、生命保険はそのままとし、医療保険だけ新規加入をすれば旧制度の一般生命保険料控除の5万円(住民税3.5万円)、新制度の介護医療保険料控除の4万円(住民税2.8万円)となり控除額の合計は9万円(住民税6.3万円)となる。保険の見直しによって所得税の課税所得で4万円、住民税の課税所得で2.8万円を減らすことができる。所得税の税率が20.42%(復興増税含む)の人なら所得税8168円、住民税2800円、合計1万968円の節税となる。生命保険は数十年払い続けるので累積すれば大きな差となる。

現実的には年配の人は若い頃に加入した保険は掛け金が安いので、新に加入すると掛金が上がってしまう。入院初日給付などの特約を付ければ毎月数百円の掛金アップで新制度の介護医療保険料控除の対象にすることも可能だ。がん治療などは入金から通院へ医療事態が変化しているので、保障内容を含め見直ししてみるのも悪くなさそうだ。若い人で数年前に加入した保険であれば、新規で加入し直しても保険料のアップは少ない。数十年先まで払い続けることを考えれば税金面では得になる可能性は高い。

旧制度、新制度の所得税、住民税の控除額の計算方法を図にしたので、保険を見直す際に参考にしていただきたい。

特定支出控除という制度をご存じだろうか。サラリーマンでも勤務に要した費用を経費として認められる制度なのだが、従来はハードルが高く年間数名(平成9年はたった1人)しか利用していない(できない)優遇措置だった。この特定支出控除が平成25年からハードルが低くなった。

筆者もコンビニで立ち読みした週刊誌に「今年からサラリーマンのスーツが経費で落とせる」的な煽り記事をチラ見したので、今回の連載で取り上げようと調べてみたところ、偶然にも今回の連載の監修をお願いしている木村聡子先生のブログにたどり着いた。

結論からいうと、ハードルが下がったとはいえ、普通の人がおいそれと控除が受けられるレベルではなさそうだ。と言うことで、特定支出控除に関しては木村先生のブログを参照いただきたい(去年まで編、今年から編)。

サラリーマンの税金に関する話は今回で終了。次回からは確定申告の主役、個人事業主の税金に関して説明をしたい。

監修:税理士 木村聡子(きむら・あきらこ)

2000年に木村税務会計事務所を設立。ブロガー税理士の草分け的存在。セミナー講師や執筆について多数の実績があり。カフェ好きが高じてオフィスをカフェ風にしてしまったほど。ブログでは税金に関するトピックだけでなく、カフェラリーのデータも掲載中。

- 事務所名:木村税務会計事務所

- 住所:〒158-0097 東京都世田谷区用賀2-11-10 ケヤキアパートメント201

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。