基本中の基本、年末調整の書き方を理解しよう:知らなきゃ損するサラリーマン節税(4/4 ページ)

2012年以降の生命保険は優遇が変更されている

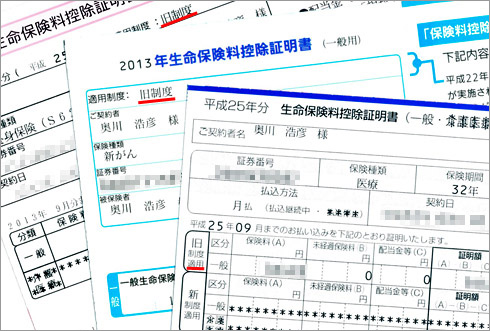

生命保険に加入している人は「平成25年分 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」も記入しよう。生命保険は2012年以降に契約したものは「新制度」となり、それ以前に契約した保険(旧制度)と税制の優遇の仕組みが異なっている。それにともない記入内容も複雑になった。

秋ごろに生命保険会社から「平成25年分 生命保険料控除証明書」が自宅に送られて来たはずだ。保険会社により表記方法はそれぞれだが、旧制度、新制度、一般、介護医療といった区分が表示されている。「平成25年分 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」を書く際は、生命保険料控除証明書を手元に用意し、記載された区分を確認しながら記入しよう。

筆者は記事のネタとして今年は保険契約を変更し、新制度の証明書をお見せしようと思っていたが、気付いたら秋になってしまった

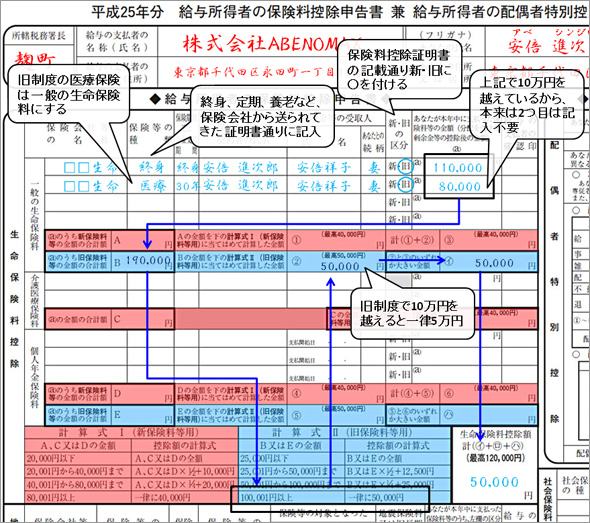

筆者は記事のネタとして今年は保険契約を変更し、新制度の証明書をお見せしようと思っていたが、気付いたら秋になってしまったまずはシンプルに古くから契約している死亡保険などの生命保険と入院給付金などの医療保険を記入する例から紹介しよう。安倍進次郎さんは終身保険と医療保険に入っているが、どちらも2011年以前の契約で旧制度に区分された保険のみとなっている。

2011年以前の保険は「旧制度」区分

2011年以前の保険は「旧制度」区分どちらも「一般の生命保険料」に区分されるので、該当する欄に記入する。記入する内容は証明書に書かれているので確認しながら書き移せば間違うことはないだろう。証明書には9月までに実際に支払った保険料と、契約を継続し12月まで支払った場合の保険料が書かれているので、契約内容に変更がなければ12月までの保険料を記入する。新制度、旧制度の区分は該当するほうに○を付けよう。

この例で、安倍進次郎さんは11万円の終身保険と8万円の医療保険を記入している。だが、合計額が10万円(上限)を超えたら控除額は同じになるので、この場合終身保険だけ記入し医療保険は記入の必要がない。

実は、筆者は23年のサラリーマン生活のうち20年ほど、このことを理解せず終身保険、医療保険、学資保険……とすべての保険を記入していた。「10万円を超えた保険を1つ記入すればいいんだ」と気付いたのは最後の数年だ。読者の中にも筆者のような勘違いをしている人がいるかもしれないと思い、あえて間違った記入例を用意してみた。

記入例の矢印に沿って「aのうち旧保険料等の金額の合計額」を記入し、下段の「計算式II(旧保険料等用)」に照らし合わせ控除額を算出、その後も矢印に沿って記入すれば完成だ。記入例では保険料の合計が10万円を超えているので、控除額は一律で5万円となっている。

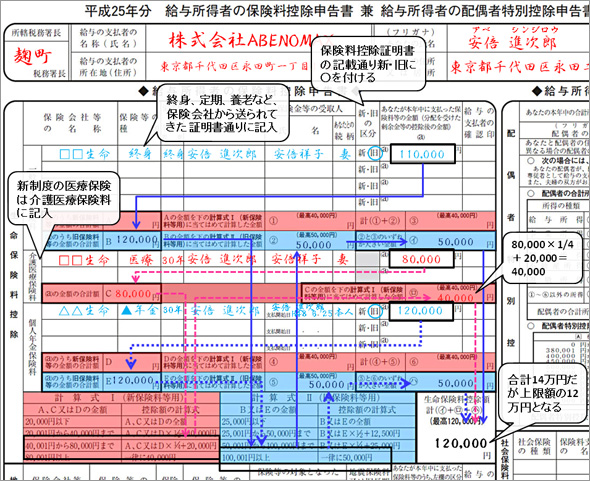

新制度に対応した保険に掛け替えた場合

次は少し複雑な例を紹介しよう。安倍進次郎さんは医療保険を見直し、新制度の医療保険に加入した。これにより区分が「一般の生命保険料」から「介護医療保険料」に変更となった。介護医療保険料は旧制度がないので、新・旧制度に○を付ける必要はない。加えて以前から国の年金制度に不安を感じていた安倍進次郎さんは民間の年金保険に加入していたという設定だ。

新制度の保険に替えると支払う保険料は同じでも控除額が増える可能性がある

新制度の保険に替えると支払う保険料は同じでも控除額が増える可能性がある「一般の生命保険料」は先ほどの記入例と同じく青の実線矢印に沿って計算すると5万円の控除となる。「介護医療保険料」は赤の点線矢印のとおり、8万円の保険料を「計算式I(新保険料等用)」に照らし合わせると、

- 8万円×1/4+2万円=4万円

となるので、控除額は4万円だ。保険を見直したことで、医療保険に支払う保険料は同じだが、控除額を4万円上積みすることができ節税となっている。

「個人年金保険料」も記入例の青の点線矢印に沿って計算すると控除額は5万円。「一般の生命保険料」「介護医療保険料」「個人年金保険料」の合計は14万円となるが、控除の合計額の上限が12万円なので合計の欄は12万円となっている。

これで生命保険料の記入は終了だ。ホッとして生命保険料控除証明書を捨ててはいけない。忘れずに申告書に添付して提出しよう。

次回は「平成26年分 給与所得者の扶養控除等(異動)申告書」と「平成25年分 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」を記入したことで、どれくらい節税になったのかを計算してみたい。

次の記事:年末調整の節税効果を検証、サラリーマンの税金を考える

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。