年末調整の節税効果を検証、サラリーマンの税金を考える:知らなきゃ損するサラリーマン節税(1/5 ページ)

前回はサラリーマンの年末の恒例行事である「年末調整の書き方」を説明した(参照記事)。その中で、家族を養っている人や生命保険に入っている人には税的優遇があり、年末調整の申請書を書くことで節税になることを紹介した。「で、一体いくら自分の税金が減ったのか」と思われた人もいることだろう。今回はサラリーマンが納める税金の計算方法を理解し、実際に年末調整でどれくらい節税できたかを検証してみたい。

控除って何だよ。サラリーマンの税金の仕組みを理解する

サラリーマンの人は毎月の給与明細を見ると「所得税」「住民税」が天引きされているはずだ。給与という収入を得ることに対し納める税金の代表がこの所得税と住民税だ。まずは所得税を中心に税金の仕組みを確認していこう。

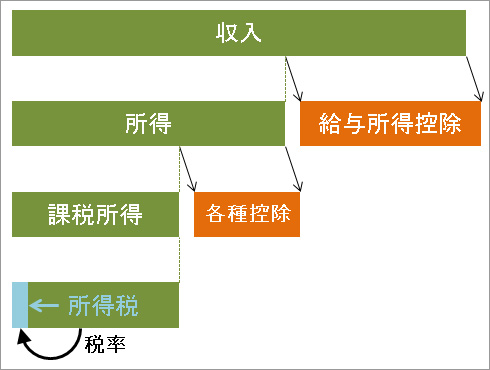

サラリーマンの所得税は以下の計算式で算出できる。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率=所得税

所得税算出の概念図

所得税算出の概念図いきなり聞き慣れない「給与所得控除」「各種所得控除」「課税所得」という言葉が登場し、後ずさりした人もいるかと思う。筆者自身、サラリーマン時代はまったく知らない言葉で「ときどき目にするけど控除って何だよ」くらいに思っていた。この記事は、サラリーマン時代の筆者でも理解できるように書いている。だから少しお付き合いいただければ、多くの人が理解できるはずだ。

サラリーマンは給与所得控除に感謝

| 給与等の収入金額(年収) | 給与所得控除額 |

|---|---|

| 162万5000円以下 | 65万円 |

| 162万5000円超 180万円以下 | 収入金額×40% |

| 180万円超 360万円以下 | 収入金額×30%+18万円 |

| 360万円超 660万円以下 | 収入金額×20%+54万円 |

| 660万円超 1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 1500万円以下 | 収入金額×5%+170万円 |

| 1500万円超 | 245万円(上限) |

聞き慣れない言葉を計算式に沿って順番に説明していこう。「給与所得控除」は収入に応じて一定額を課税の対象から差し引いて(控除して)くれるものだ。サラリーマンの必要経費と言われ、諸説あるがスーツやネクタイなど仕事に必要な費用を、収入から(買っても買わなくても)一定額を差し引いて税金が減る、サラリーマンにとってありがたい制度だ。給与所得控除額の計算式は右表のとおりだ。

年収が360万円を超え660万円以下の場合は「収入金額×20%+54万円」という計算式となっている。例えば年収500万円なら

- 500万円×20%+54万円=154万円

が税金の計算から差し引かれる。手取り30万円くらいで毎月10万円が経費として認められていると考えるとかなりの金額だ。筆者は独立してからこの給与所得控除の存在を知ったが、実はサラリーマンは税的にものすごく優遇されているのである。

サラリーマンだけでなくパートやアルバイトも同様だ。「平成26年分 給与所得者の扶養控除等(異動)申告書」で奥さんや子どもの収入が103万円以下なら所得が38万円以下となり控除の対象となるのも、この給与所得控除の下限額である65万円を差し引くためだ。

日常生活では「収入」という言葉と「所得」という言葉を使い分けることはないと思うが、税金の話の中では収入からこの給与所得控除を引いたものを所得というように使い分けている。

各種所得控除を積み上げれば節税となる

「各種所得控除」は厚生年金、健康保険、雇用保険といった社会保険料控除と基礎控除、配偶者控除、扶養控除、生命保険料控除、医療費控除などのことだ。前回の年末調整の書き方の中で出てくる税的優遇は配偶者控除、扶養控除、生命保険料控除などで、家族を養っている人や生命保険に入っている人はより多くの控除(=税的優遇)が得られ、結果として納税額が減ることになった(参照記事)。所得税の主な控除は以下のとおりだ。

| 控除名 | 金額 | 概要 |

|---|---|---|

| 基礎控除 | 38万円 | 全員が一律に受けられる控除 |

| 配偶者控除 | 38万円 | 所得が38万円(年収103万円)以下の奥さん(配偶者)がいると受けられる控除 |

| 配偶者特別控除 | 〜38万円 | 所得が38万円を越え76万円未満(年収103〜141万円)の奥さんがいる場合の控除 |

| 扶養控除(一般) | 38万円 | 16歳以上の子どもや親の面倒をみていると受けられる控除 |

| 扶養控除(特定) | 63万円 | 所得が38万円以下で19〜22歳の子どもがいると受けられる控除 |

| 扶養控除(同居老親) | 58万円 | 公的年金が158万円以下で直系、同居、70歳以上の親の面倒をみていると受けられる控除 |

| 扶養控除(同居老親以外) | 48万円 | 公的年金が158万円以下で70歳以上の親の面倒をみていると受けられる控除 |

| 寡婦控除 | 27万円+α | 夫と死別、離婚した女性のための控除。条件により増額 |

| 寡夫控除 | 27万円 | 妻と死別、離婚し子を扶養、所得500万円以下の男性のための控除 |

| 社会保険料控除 | その年の支払額 | 年金や健康保険、雇用保険を納めた分の控除 |

| 一般生命保険料控除 | 旧:〜5万円、新:〜4万円 | 一般の生命保険の支払いがあると受けられる控除 |

| 介護医療保険料控除 | 新:〜4万円 | 新制度の介護・医療保険の支払いがあると受けられる控除 |

| 個人年金保険料控除 | 旧:〜5万円、新:〜4万円 | 個人年金保険の支払いがあると受けられる控除 |

| 地震保険料控除 | 〜5万円 | 地震保険の支払いがあると受けられる控除 |

| 医療費控除 | その年の支払額−10万円 | 年間の医療費の10万円または所得金額の5%を超えた分に対する控除 |

「課税所得」は収入から給与所得控除、各種所得控除を差し引いたものだ。この課税所得の金額に税率を掛けると所得税の納税額が決まる仕組みだ。家族がいたり生命保険に入ったりしていれば各種所得控除の合計額が増え課税所得が減る。課税所得が減ると税率を掛けた所得税も減るということだ。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

最後に所得税の税率を見てみよう。「累進課税」という言葉は聞いたことがあるだろう。裕福な人(正しくは課税所得が多い人)ほど高くなるのが所得税の税率だ。

表のように課税所得が195万円以下の人の税率は5%で、課税所得が増えると徐々に税率が上がり1800万円を超えると40%となる。

一見すると195万円を超えると5%から10%に税率が倍増したかのように思えるが、195万円以下の部分は5%、195万円を超えた部分に10%の税率が掛かる。例えば課税所得が200万円の場合は195万円の5%と、195万円を超えた5万円の10%を足した金額が納税額となる。

- 195万円×5%=9万7500円

- 5万円×10%=5000円

- 所得税=9万7500円+5000円=10万2500円

表の右端にある控除額を使用すれば下記の式で簡単に税額を計算できる。

- 課税所得×税率−控除額=税額

- 200万円×10%−9万7500円=10万2500円

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。