年末調整の節税効果を検証、サラリーマンの税金を考える:知らなきゃ損するサラリーマン節税(5/5 ページ)

生命保険を見直して節税

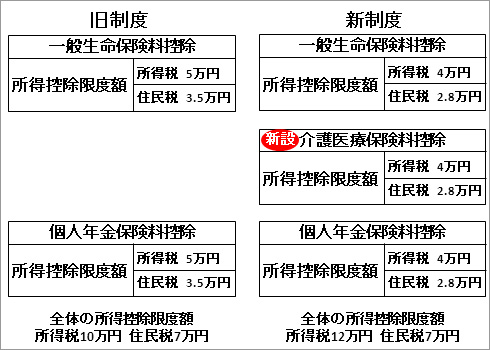

生命保険料の控除は2012年1月1日以降の契約は新制度となり、控除の方法が変更されている。これも上手く活用すると節税できる可能性がある。保険制度の変更を簡単に確認しておこう。

従来の生命保険料控除は一般生命保険料控除で所得税の控除額が上限5万円、住民税の上限が3万5000円。個人年金保険料控除も同様で、両方が上限の場合は所得税の控除額が合計10万円、住民税の控除額が7万円となっていた。

新制度は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つに分かれ、それぞれの所得税の控除額が上限4万円、住民税の上限が2万8000円となった。3つそれぞれを足した控除額の上限は所得税合計12万円に増え、住民税は合計7万円のままとなっている。

新制度、旧制度の生命保険を組合せた場合は少々複雑となるので所得税だけ説明しよう。一般生命保険料控除と個人年金保険料控除は旧制度と新制度の控除額を合算できる。その場合も旧制度の控除上限額の5万円は有効なので、旧制度だけで5万円の控除があれば5万円が有効となる。控除額4万円以下の旧制度と新制度を合算した場合は新制度の限度額4万円が適用される。

例えば一般の生命保険で10万円、医療保険で8万円に入っている場合、どちらも旧制度なら5万円の控除となる。ここで医療保険を見直しして新規契約、あるいは特約の変更などをすると新制度の介護医療保険料の控除が受けられる。従来と同額の8万円の医療保険に入ったとすると4万円が控除され合計9万円の控除を受けることが可能だ。

実際には昔から入っている保険を解約し、新規加入すると掛金などの条件が悪くなる可能性も高い。だが、若い人でこれから30年近く支払いを続けるなら、新制度の医療保険に入り直し節税によるメリットを受けたほうが得になる場合もあるだろう。

保険屋さんと話をすると「保険は損得で入るものではない」と言うが、同じ保障なら節税できたほうがよいはずだ。保険の内容は保険屋さんに相談するしかないが、支払った保険料による節税は自分で計算するしかない。計算式は下の図を参照してほしい。仮に年に数千円の節税でも数十年間支払うことになるので大きな節税になる可能性はあると思う。

サラリーマンの節税で見逃せないのが医療費控除だが、これは年末調整ではなく確定申告が必要となる。年が明けると確定申告に関する記事を予定しているので、医療費控除はそのとき説明しよう。

すでに年末調整を提出した人もいると思うし、これから書く人もいるだろう。サラリーマンにとって数少ない税金との接点なので、この機会に少し税と向き合ってほしい。

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。