年末調整の節税効果を検証、サラリーマンの税金を考える:知らなきゃ損するサラリーマン節税(3/5 ページ)

» 2013年11月22日 08時00分 公開

[奥川浩彦,Business Media 誠]

住民税の各種控除は少なめ

住民税を計算する前に注意する点がある。住民税と所得税では各種控除の控除額が異なっている。所得税では配偶者控除が38万円、扶養控除が38万円、扶養控除のうち特定扶養親族なら63万円などとなっていたが、住民税では配偶者控除が33万円、扶養控除が33万円、特定扶養親族が45万円と少なくなっている。これ以外にも住民税の各種控除は表のように多くの項目で控除額が少ない。

| 控除名 | 住民税の控除額 | 所得税の控除額 |

|---|---|---|

| 基礎控除 | 33万円 | 38万円 |

| 配偶者控除 | 33万円 | 38万円 |

| 配偶者控除(老人) | 38万円 | 48万円 |

| 配偶者特別控除 | 〜33万円 | 〜38万円 |

| 扶養控除(一般) | 33万円 | 38万円 |

| 扶養控除(特定) | 45万円 | 63万円 |

| 老人扶養控除(同居老親) | 45万円 | 58万円 |

| 老人扶養控除(同居老親以外) | 38万円 | 48万円 |

| 寡婦控除 | 26万円 | 27万円 |

| 特定寡婦控除 | 30万円 | 35万円 |

| 寡夫控除 | 26万円 | 27万円 |

| 生命保険料控除:旧 | 〜3万5000円 | 〜5万円 |

| 生命保険料控除:新 | 〜2万8000円 | 〜4万円 |

| 地震保険料控除 | 〜2万5000円 | 〜5万円 |

住民税の計算式は所得税とほぼ同じだが、課税所得に税率を掛けた後、調整控除を差し引き、均等割を足す必要がある。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率(10%)−調整控除+均等割=住民税

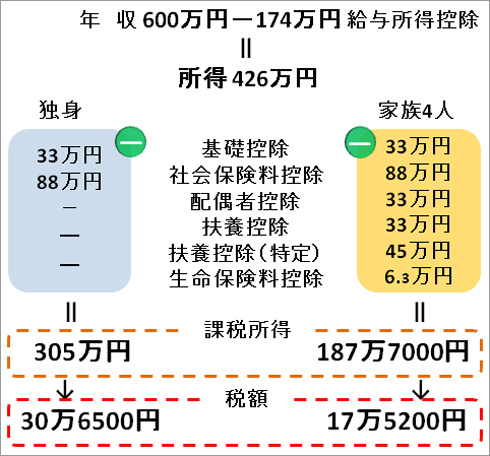

先ほどの所得税と同じ条件で住民税を計算してみよう。45歳独身で年収600万円、扶養する家族なし、生命保険なしという条件だと、

- 給与所得控除:600万円×20%+54万円=174万円

- 各種所得控除:33万円(基礎控除)+88万円(社会保険控除)=121万円

- 給与所得:600万円−174万円=426万円

- 課税所得:426万円-121万円=305万円

- 調整控除:2500円

- 均等割:4000円(市民税=3000円、県民税=1000円)

となり、住民税は

- 住民税(所得割):305万円×10%−2500円+4000円=30万6500円

になる。

では、同じく45歳年収600万円だが、専業主婦の奥さん、高校生と大学生の子どもを養い、旧制度の一般の生命保険に11万円(住民税の控除額3万5000円)、介護医療保険に8万円(住民税の控除額2万8000円)という条件に変更するとどうなるだろうか。

- 給与所得控除:600万円×20%+54万円=174万円

- 各種所得控除:33万円(基礎控除)+88万円(社会保険控除)+33万円(配偶者控除)+33万円(扶養控除)+45万円(特定扶養)+6万3000円(生命保険控除)=238万3000円

- 給与所得:600万円−174万円=426万円

- 課税所得:426万円-238万3000円=187万7000円

- 調整控除:1万6500円

- 均等割:4000円(市民税=3000円、県民税=1000円)

となり、住民税は独身者よりもおよそ13万円安い

- 住民税(所得割):187万7000円×10%−1万6500円+4000円=17万5200円

となる。

住民税の比較

住民税の比較このケースでは家族を養い生命保険に入ることで所得税が12万6500円(20万2500円−7万6000円)、住民税が13万1300円(30万6500円−17万5200円)と合計25万7800円ほど納税額が減っている。

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

SpecialPR

SaaS最新情報 by ITセレクトPR

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。