年末調整の節税効果を検証、サラリーマンの税金を考える:知らなきゃ損するサラリーマン節税(4/5 ページ)

復興特別税

2012年までならこれで所得税、住民税の計算は終わりだが、東日本大震災のための復興特別税が所得税では2013年1月から、住民税では2014年6月から上乗せとなる。

所得税は税額の2.1%が上乗せとなり、その期間は何と25年。2037年の12月までと気の遠くなるような話だ。52歳の筆者はそのころ生きていない可能性が高いので気分的には恒久増税。先ほどの例で計算すると年間の上乗せ額は、

- 45歳独身:17万2500円×2.1%=3623円

- 45歳家族持ち:7万6000円×2.1%=1596円

となる。金額的には月に数百円程度だが、税金の仕組み自体を複雑にしていることを筆者は懸念している。

住民税は年に1000円(県民税500円、市民税500円)の増額で期間は10年となっている。2014年は4月に消費税、6月に住民税が増税となる予定なので、さながら増税ラッシュといった感じだ。給与明細に復興特別税の欄が設けられている会社はまだ少ないと思われ、現状は所得税の欄に書かれた金額に復興特別税が含まれている。25年と長期の増税なので、近い将来は給与明細に復興特別税の欄が設けられるかもしれない。

筆者のようにライター業をしていると、原稿料を受け取る場合、従来は10%が源泉徴収(税金の先納め)されていた。原稿料が10万円なら振り込み額は9万円と分かりやすかった。2013年からは復興特別税分の210円も源泉徴収されるので、振込額は8万9790円となっている。10万円と切りのいい金額ならまだしも、13万1250円(12万5000円+消費税)といった金額になると、振込額を見ても正しいのか間違っているのか、いちいち電卓で計算しないと確認ができなくなり事務作業的なロスが増えている。編集部も「面倒くさい」と思っているらしいので、入金される側と支払う側の事務作業的なロスを累計すると、国として損失が出ているような気がしてならない。もう少しシンプルな方法はなかったのだろうか。

さて、同じ復興特別税なのに徴収開始時期が所得税は2013年1月から、住民税は2014年6月からとおよそ1年半の時差があるのを不思議に思った人もいるだろう。ここで所得税と住民税の納税時期(徴収時期)を説明しておこう。

サラリーマンは1月の給料から1月分の所得税が天引きされる。報酬の額に対し扶養家族の人数などを考慮してみなしの所得税が1月、2月、3月……(ボーナス)……11月と、毎月徴収される仕組みだ。12月の給料の金額が決まったところで1年間の報酬が確定するので、生命保険などに支払った金額も加味して12月に所得税額を調整する(=年末調整)。

住民税はその結果を基に納税額を算出し、翌年の6月から翌々年の5月まで、約1年半遅れで天引きされている。このように所得税と住民税は徴収時期にズレがあるので、新入社員は入社2年目の5月まで住民税が天引きされない。あるいは退職した翌年に住民税の納付案内が来てビックリしたという話も聞くことがある。

サラリーマンの節税の基本、扶養控除を見逃すな

最後はサラリーマンの節税について考えてみたい。先ほどは年収600万円で家族構成などを変えて比較したが、次の表は家族構成は先ほどと同じ独身と家族持ちの条件で、年収を400万円から1000万円まで変化させ所得税、住民税を比較してみた。収入が増えると税率が上がるので、控除額の差(=課税所得の差)は同じでも結果として納税額の差が広がっている。逆の言い方をすると、収入の多い人ほど控除を積み上げることによる節税効果が大きいということだ。

| 収入 | 家族構成 | 所得税 | 住民税 | 計 | 差額 |

|---|---|---|---|---|---|

| 400万円 | 独身 | 8万4500円 | 17万5500円 | 26万円 | 20万5300円 |

| 家族持ち | 1万500円 | 4万4200円 | 5万4700円 | ||

| 600万円 | 独身 | 20万2500円 | 30万6500円 | 50万9000円 | 25万7800円 |

| 家族持ち | 7万6000円 | 17万5200円 | 25万1200円 | ||

| 800万円 | 独身 | 46万2500円 | 45万1500円 | 91万4000円 | 38万0300円 |

| 家族持ち | 19万9500円 | 33万4200円 | 53万3700円 | ||

| 1000万円 | 独身 | 76万4500円 | 60万2500円 | 136万7000円 | 41万3300円 |

| 家族持ち | 46万8500円 | 48万5200円 | 95万3700円 | ||

もう1度所得税の計算式を見てほしい。単純な式なので納税額を減らす方法も単純だ。最後の所得税を減らすには、税率は一定式なので課税所得を減らす必要がある。課税所得を減らすには各種所得控除を増やせばよいことが分かる。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除(増やす)=課税所得(減る)

- 課税所得(減る)×税率=所得税(減る)

各種所得控除を漏れなく申告することがサラリーマンの節税の基本となる。結婚していて配偶者控除を忘れる人はいないと思うが、もしこれから結婚を予定している人で、奥さんになる人の今年の収入が103万円以下なら、入籍だけ年内にすれば1年前倒しで配偶者控除を受けることができる。離婚する人は逆に年が明けてから離婚届を提出すれば1年長く配偶者控除を受けられる。

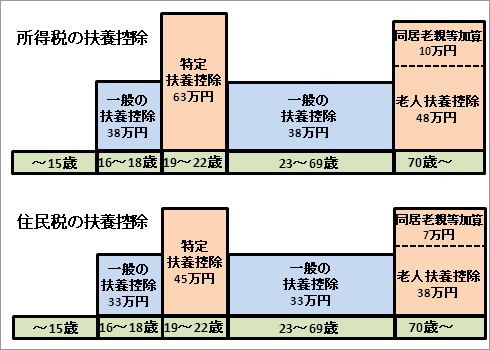

扶養控除は見落とすことがあるので要注意だ。次の図はその年の年末の年齢と扶養控除の金額を表している。上段が所得税、下段が住民税だ。

おおよそ大学生の子どもと70歳以上の親は特に控除額が多いことが分かる。例えば特定扶養親族の19〜22歳というのは大学生である必要はない。その年齢に該当する子どもの収入が103万円以下で、生計を一としていれば控除の対象となる。同居の必要もないので、アルバイトをしながら芸人やミュージシャンを目指している息子に仕送りをすれば63万円の控除が受けられる。就職難で大学卒業後にアルバイトをしている子どもがいる場合も、収入が103万円以下なら扶養親族(一般)となる。

親の場合も必ずしも同居の必要はない。直系で同居していれば控除額は増えるが、別居であっても控除の対象となる。子どもの場合は収入の上限が103万円となるが、親がもらっている公的年金の控除額は65歳未満で70万円、65歳以上で120万円なので、65歳未満の親の公的年金が108万円以下、65歳以上は158万円以下なら扶養控除の対象となる。父が亡くなり母が遺族年金をもらっている場合、遺族年金は公的年金ではないので、158万円を超える支給があっても扶養控除の対象となる。

仮に毎月5万円を貯蓄しているなら、それを地方に住む70歳を超えた親に仕送りしよう。48万円の控除が受けられると所得税の税率が20%の人なら所得税(48万円×20%)と住民税(38万円×10%)と合わせて13万4000円の節税だ。親が亡くなった後、財産を処分して運よく送金した金額くらいの遺産が戻ってくれば銀行に預けるよりはるかに得となる。

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。