サラリーマン節税のツボ、各種所得控除について知ろう:消費税8%時代の確定申告(3/6 ページ)

扶養控除

扶養控除は、子どもや親など扶養している親族がいると受けられる控除だ。これも収入に上限があるし、年齢や同居、別居などで控除額が異なる。

一般の控除対象扶養親族

一般の扶養親族は、その年の年末で16歳以上70歳未満(19歳以上23歳未満を除く)で所得金額が38万円以下の人が対象となる。以前は16歳未満も対象となったが、子ども手当の導入の際に控除対象から外されている。

16歳以上19歳未満はほぼ高校生、23歳以上70歳未満は成人が対象となる。見落としがちなのは大学を卒業しても就職できなかった子や、ミュージシャン、芸人、スポーツ選手などを目指しアルバイトをしながら頑張っている子。所得金額が38万円(年収103万円)以下であれば控除対象となる。同居の必要はないので、仕送りなどをして生計を一にしていれば所得税で38万円、住民税で33万円の控除が受けられる。

逆に高校1年生でも早生まれ(1月〜3月生まれ)の人は年末の時点で15歳なので控除対象から外れる。児童手当(子ども手当)は中学卒業で打ち切られるので、単純計算で人口の4分の1もいる早生まれの人は、児童手当はもらえず扶養控除の対象とならない不公平な状況が続いている。

70歳未満の親がいる場合も控除の対象となる。定年退職したり、リストラで収入を失ったりした親が貯蓄を切り崩して生活していたら確認しよう。パートなどで収入がある場合の条件は年収103万円以下。親が公的年金をもらっている場合は65歳未満なら年金額が108万円以下、65歳以上なら158万円以下であれば扶養控除の対象となる。子の場合と同じく生計を一としていれば同居の必要はない。老人扶養親族のところで詳しく紹介するが、父親が亡くなり母親が遺族年金をもらっている場合、遺族年金は公的年金ではないので年金額の対象とはならない。

特定扶養親族

特定扶養親族の対象となるのは年末に19歳以上23歳未満で年収が103万円以下の子だ。控除額は所得税で63万円、住民税で45万円と大幅に増額されている。本来の目的は「大学生を持つと出費もかさむので控除を増やして税金を減らしましょう」ということだ。実際には大学生という条件はなく、年齢と収入の要件を満たしていて生計を一としていれば控除を受けることができる。

逆に大学生でも早生まれの子は、大学1年の年末には18歳なので、特定扶養親族の対象とはならない。その子が卒業して社会人1年生になったときは、年末時点で22歳だから年齢要件は満たしているが、社会人として4月から12月の収入が103万円を超えていれば扶養控除の対象外となる。結局、早生まれという理由で3年分しか特定扶養親族の控除を受けられないことになる。

コラム 誕生日に注意

早生まれの子を持つと税的に不利ということを説明した。一般的に1月から3月生まれを早生まれというが、それを誕生日で表記すると1月2日から4月1日生まれがその対象となる。年齢が上がるのは前日になった瞬間という定義なので、1月1日生まれの人は12月30日から12月31日に日付が変わった瞬間に年齢が上がる。筆者は違和感を抱くが、お役人はこれが常識らしい。

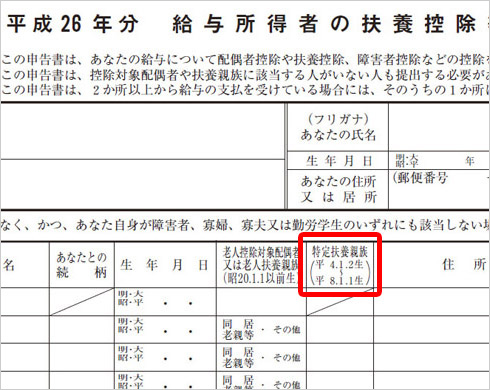

年末調整で記入した「平成26年分 給与所得者の扶養控除等(異動)申告書」の特定扶養親族の欄には「平成4年1月2日生〜平成8年1月1日生」と書かれていた。2014年(平成26年)の12月31日に19歳以上23歳未満の対象となるのは平成4年〜平成7年生まれではないので注意しよう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。