青色申告とは? 白色申告とは? 独立を考える人も知っておきたい個人事業主の税金:消費税8%時代の確定申告(1/3 ページ)

2月に入り、いよいよ確定申告のシーズンが始まった。前回はサラリーマンの確定申告の方法を紹介したが、確定申告の主役は個人事業主。そろそろ支払調書が届くころだ。個人事業主の確定申告はサラリーマンのように簡単ではないので、「面倒くさい作業が来た」と思っている個人事業主も多いだろう。

多くのサラリーマンは「確定申告なんて関係ない」と思っているかもしれない。筆者もその1人、20年ちょっとのサラリーマン生活の中で確定申告をしたのは最後の1回だけ。アルバイト程度に書いた原稿代が年間20万円を超え、わけも分からず申告を行った。

その年の後半に突然独立することになり年末に開業届を提出すると、数カ月で状況は一変。年が明け、個人事業主として本格的な確定申告デビューとなった。もしかしたら、今は独立など微塵も考えていないサラリーマン読者も、筆者のように今年の年末には独立しているかもしれない。

今回は独立を考えている人、独立したばかりで税金の知識不足に不安を感じている人、あるいはもう少し手前の仕事に自信はあるけど経理などの知識不足で独立をためらう人を対象に個人事業主の税金について解説したい。

前半はサラリーマンと個人事業主の税金の違いや個人事業主の税額の算出方法。後半は独立時に必要となる「青色申告」「白色申告」といった税金制度の知識とそのメリットなどを紹介しよう。

個人事業主とサラリーマンの税金の違い

これまでに源泉徴収票の見方と税額の算出方法、サラリーマンの確定申告の方法を紹介した。サラリーマンの所得税は毎月の給料から天引きされ、12月に生命保険の控除などを計算して微調整(年末調整)し、12月でその年の納税が完了する。その結果は、12月か1月の給与明細と一緒にもらう源泉徴収票で通知される。医療費が10万円を超えた場合などはサラリーマンも確定申告を行い、払いすぎた税金の還付が受けられる。

個人事業主は、「1月から12月まで事業を行い、売り上げがいくらで、経費をいくら払って、利益がこれだけ残りました」という1年間の事業の結果を出し、それに家族構成、支払った年金、生命保険、医療費といった控除を加味し、最終結果を2月から3月に確定申告して所得税を納税する。サラリーマンと違い個人事業主の所得税はまとめて後払いとなっている。

では個人事業主とサラリーマンの所得税を算出する式を比較してみよう。所得を算出する式に差はあるが、課税所得、所得税の計算式は個人事業主もサラリーマンも同じだ。

| 個人事業主 | サラリーマン | |

|---|---|---|

| 所得の算出式 | 売り上げ−経費=所得 | 給与の収入金額(年収)−給与所得控除=給与所得 |

| 課税所得の算出式 | 所得−各種控除=課税所得 | 給与所得−各種控除=課税所得 |

| 所得税の算出式 | 課税所得×税率=所得税 | 課税所得×税率=所得税 |

| 個人事業主とサラリーマンの所得税算出式の違い | ||

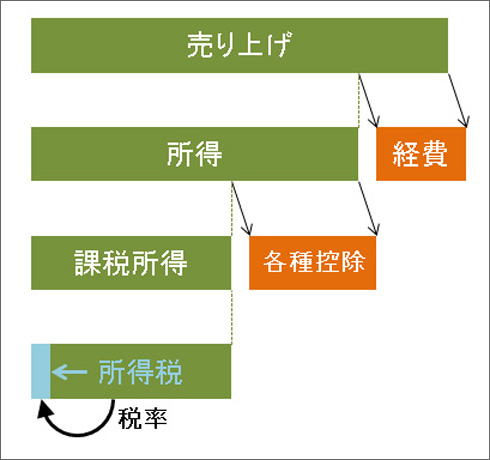

個人事業主の所得税算出の概念図

個人事業主の所得税算出の概念図1行目の所得を求める式で、個人事業主の売り上げとサラリーマンの給与の意味合いが違うことは理解しやすい。メーカーの営業マンが月に数千万円を売り上げても、それがまるまる給与になるわけではない。製造原価や内勤者の給与、営業所の家賃……と売り上げの裏には膨大な経費がかかっているはずだ。

個人事業主も同様で、売り上げを上げるために必要な経費を無視できない。売り上げが1億円でも経費が多ければ利益は1000万円以下ということも珍しくない。サラリーマンは年収1000万円の人と500万円の人を比較すれば前者が稼いでいることになるが、個人事業主は年商1億円の人より1000万円の人の方が稼いでいることもある。売り上げはあくまで目安と考えられる。

個人事業主の経費とサラリーマンの必要経費といわれる給与所得控除も中身は大いに異なっている。個人事業主の経費は、オフィスや店舗の家賃、その水道光熱費、電話などの通信費、PCや事務用品といった備品、交通費……と多岐にわたる。新幹線に乗っても自腹、取引先と会食しても自腹、すべて自分で支払った金額となる。

サラリーマンの給与所得控除はスーツ代などの必要経費といわれるが、ある意味架空の経費。例えば、工場勤めで作業着や安全靴が会社から支給されたり、交通費も全額支給だったりと、仕事のために1円の出費がなくても認められる経費だ。その額は年収500万円で年154万円、年収800万円で年200万円。かなりの額が税金の対象から除外(控除)される仕組みになってる。この点では個人事業主よりサラリーマンは圧倒的に恵まれている。独立を考えている人は、起業するとそれなりに経費がかかることを認識したい。

計算式の2行目、課税所得を求める式は個人事業主もサラリーマンも同じだ。各種所得控除の基礎控除、配偶者控除、扶養控除、生命保険料控除……などはまったく同じ。社会保険料控除は払った全額が控除されるのは同じだが、国民年金と厚生年金、国民健康保険と健康保険では払う額(=控除額)に差がある。個人事業主ならではの控除もあり、詳しくは後述するが青色申告特別控除など条件を満たすと受けられる控除もある。

木村聡子先生から一言

国民年金は、大学生も所得1000万円の個人事業主も同額で月1万5040円です。年額にして約18万円。これに対しサラリーマンの厚生年金は収入により差があり、年収600万円なら約51万円とはるかに多くなります。これに同額の会社負担もあるので、将来受け取る年金も大きな差があります。

個人事業主は毎月の負担は少なくなりますが、会社負担や受け取る年金額のことを考えると得とは言えないと思います。逆に国民健康保険は地域差はありますが、サラリーマンの健康保険より高額になる傾向があります。同じ社会保険料控除でも個人事業主とサラリーマンでは内容に差があることを理解しましょう。

計算式の3行目、所得税を求める式は個人事業主もサラリーマンもまったく同じ。算出された課税所得に対し、一定の税率をかければ納税額を求めることができる。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

| 所得税の税率 | ||

このように、売り上げと年収、経費と給与所得控除の部分は個人事業主とサラリーマンで大きく異なるが、その後の所得から各種控除を引き課税所得を算出する部分と、課税所得に税率をかけ所得税額を求める部分は個人事業主もサラリーマンも同じだ。サラリーマンの所得税の算出方法は「源泉徴収票の見方――サラリーマンの税金を理解しよう」を参照してほしい。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。