“逆オイルショック“で喜ぶ人、青ざめる人:藤田正美の時事日想(1/2 ページ)

総選挙が終わった。大義なき選挙と言われたが(参考記事)、予想通り与党の圧勝となった。聞くところによると、この解散・総選挙は安倍首相自身の発案だったそうだ。政治状況を読むのが上手だった小泉首相と同じように、安倍首相も選挙には強いということだろうか。

2期目はツイている安倍首相

しかし能力だけの問題ではあるまい。第一次安倍内閣の当時と比べると、ツイていることも事実である。2012年の総選挙で勝ったとき、日銀総裁の任期切れが近く、意中の人物を総裁に据えることができた(参考記事)。もし数年にわたる任期を残していたら、当時の白川総裁に「異次元の金融緩和」をさせることは容易ではなかったはずだ。もちろん総裁を任期途中で交代させるのはあまりにもリスクが大きい。中央銀行は独立性が担保されていなければならない。それを無理矢理交代させれば、下手をすると円に対する信認が揺らいだだろう。

さらにこのところの円安の進行である。10月末の金融緩和が効いて、円も株も動き出した。円は安く、株は高くなった。その一方で、原油価格が下落した。現在の段階でほぼ40%も安くなっている。これがもし高いままであればガソリン価格を始め燃料代は高騰していたはずだ。円が安くなっても原油相場が下がっているためにガソリンは高くならなかった。

日本にとって原油の輸入額はGDP(国内総生産)の約5%ぐらいに当たるから、4割も下落すれば大きな影響がある。一部にはガソリンなどが値下がりしたために多少は上がって欲しい物価が上がらないなどと言う向きもあるが、ガソリンが200円になったら、それこそ安倍政権にも大変な逆風が吹いただろう。電気料金にも響いたかもしれない。その意味ではラッキーだったという他ない。

米ドル/円チャート。2012年夏には1ドル80円程度だったのが、12月8日には121円と、円安トレンドが続いている(出典:Yahoo!ファイナンス)

米ドル/円チャート。2012年夏には1ドル80円程度だったのが、12月8日には121円と、円安トレンドが続いている(出典:Yahoo!ファイナンス)原油安が進みすぎると、ロシアで金融危機が起こりかねない

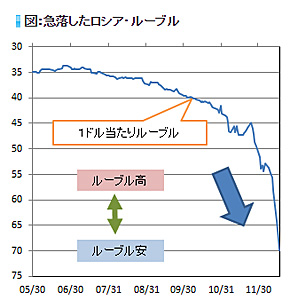

原油価格がほぼ半分になった影響は世界的に出ているが、一番大打撃を受けているのがロシアだ。為替、株ともに原油価格に連動して下がっており、特にルーブルは1日に20%も下げる日も(出典:SBI証券。クリックするとレポートへ)

原油価格がほぼ半分になった影響は世界的に出ているが、一番大打撃を受けているのがロシアだ。為替、株ともに原油価格に連動して下がっており、特にルーブルは1日に20%も下げる日も(出典:SBI証券。クリックするとレポートへ)しかし世界経済にとってみれば、原油安はいろいろな波紋を引き起こす。ロシア経済が最も痛手を被るであろうということは先々週にも書いた(参考記事)。原油や天然ガスの輸出はロシアの命綱である。輸出額のほぼ4分の3はそういった資源だ。そのため原油安は通貨ルーブルの下落をもたらした。すでに対ドルレートは半分になっている。このためロシア中銀は政策金利を10.5%から17%に引き上げた。

たとえそれでルーブル安が止まったとしても、この金利引き上げは余りにも「劇薬」に違いない。国内経済が大打撃を受けるのは火を見るより明らかだ。それに問題はロシア経済の脆弱性にある。企業はドル資金を借り入れているし、銀行もドル資金に頼っている。このまま行けば、ロシアが新しい金融危機の震源地になる危険性が高まるだろう。

1998年のルーブル危機も、外貨不足によってロシア中銀が対外債務の返済を一時凍結したところから始まった。その時は幸いにして、原油相場が高くなって、それによってロシア財政は回復し、経済も回復した。それがプーチン長期政権の基礎にもなったのである。

しかしその当時とは事情がまったく違う。インドや中国など新興国の経済成長鈍化に加え、アメリカのシェールオイルという存在があり、プーチン大統領が期待しているように、簡単に相場が上向くとは思えない。

それにどうしてもウクライナという足かせが外れない。おそらくプーチン大統領にとってはこれがいちばんの誤算だろう。クリミア半島だけ手に入れれば、後は、それなりの自治権拡大だけですませたかったはずだ。問題が長引いたために、ロシア国内ではナショナリズムが強くなって、プーチン大統領は引くに引けなくなってしまった。

関連記事

プーチンの「不満の冬」が始まる――日本はロシアからエネルギーを買うべきか否か?

プーチンの「不満の冬」が始まる――日本はロシアからエネルギーを買うべきか否か?

原油価格が下がっている。今年前半1バレル=100ドル超えだったWTI価格は、最近では70ドルを切る日もあるほど。原油相場の下落に頭を悩ませているロシアのプーチン大統領にとって、今年の冬は厳しいものになりそうだ。 藤田正美の時事日想:安倍首相は何のために解散するのか

藤田正美の時事日想:安倍首相は何のために解散するのか

消費税10%への引き上げを延期し、11月21日に衆議院を解散すると発表した安倍首相。このタイミングで解散する理由を「増税の実行は前回の公約に入っていなかったから」と説明しているが、解散などしている暇はあるのだろうか? アベノミクス、第3の矢はどこに向かう?

アベノミクス、第3の矢はどこに向かう?

安倍政権が成立して約100日。アベノミクスは、実際問題、まだ何も具体的なことはしていない。財政支出にしても、金融緩和にしても、それは実体経済を上向かせるトリガーにすぎないのだ。 世界は日本の財政再建を待ち焦がれている

世界は日本の財政再建を待ち焦がれている

安倍首相が絶好調だ。日銀の黒田新総裁は首相の期待に応えた。次に求められるのは財政再建のロードマップだ。そしてそれがどの程度の安心感を世界にもたらすのか。 相場英雄の時事日想:大臣の発言は都合が良すぎないか――マーケットを利用したツケ

相場英雄の時事日想:大臣の発言は都合が良すぎないか――マーケットを利用したツケ

日本株式市場の値動きが荒くなっている。新聞やテレビニュースの見出しには「乱高下」の文字が躍り、大臣からは「?」な発言が飛び出した。アベノミクス効果による“上昇相場”は、そろそろ息切れしてきたのではないだろうか。- 藤田正美の時事日想・バックナンバー

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。