黒船「ソーシャルレンディング」襲来 P2P金融への期待

リーマン・ブラザーズの経営破たんやAIGの公的救済など金融不安が広まる中、日本では耳慣れないソーシャルレンディングサービスが10月にサービスインする。個人間でのお金の貸し借りが可能なmaneoのサービスは、わたしたちの生活をどう変えるのだろうか。

この10月、1つの新しい金融ベンチャーがサービスを開始する。そのベンチャーの名は「maneo」、そのサービスは個人間の融資仲介サービス「ソーシャルレンディング」である。英Zopaが2005年に世界ではじめてリリースしたソーシャルレンディングサービスはすでに世界各地で同様のサービスが展開されているが、日本ではmaneoが一番にサービスインする見込みとなっている。

「お金を借りたい個人」と「お金を貸したい個人」をインターネット上で結びつけるこのベンチャーを立ち上げたmaneo代表取締役の妹尾賢俊氏。「ベンチャーなんかまったくやろうと思わなかった。寄らば大樹の陰志向だった」と笑う同氏はかつて東京三菱銀行(現三菱東京UFJ銀行)で働いていた。金融ベンチャーの難しさを肌身にしみて知っているはずの彼がなぜこの道を選択したのか。サービスイン間近のmaneoを訪ねて同氏に話を聞いた。

自分のファイナンスを自分でプロデュースする時代

妹尾賢俊氏。1年半ほどで150億円程度の貸付残高を達成したいと話す

妹尾賢俊氏。1年半ほどで150億円程度の貸付残高を達成したいと話す―― 妹尾さんはもともと東京三菱銀行(現三菱東京UFJ銀行)に勤務されていました。銀行からベンチャーへ、しかも金融ベンチャーです。このサービスにどんな魅力を感じたのですか?

妹尾 銀行員時代は主に法人向け融資の営業をしていました。法人への融資というのは、融資目的に応じて貸し出し期間や金利が変化するいわばオートクチュールな商品です。

一方、個人向けの融資というと、金利が最初から決まっていてそれを受けいられるかどうか。借りる人の経済的な状況や職業、利用目的もそれぞれ異なっているにもかかわらずです。法人向け融資のようにその人なりのファイナンスをプロデュースしていくれる行員がつくわけでもなく、かつ、自分で自分のファイナンスをプロデュースする機会も与えられていません。

また、結婚や出産、車の買い換え、子どもの教育資金といった人生のライフイベントごとにお金が必要になっても、無担保目的別ローンではカバーされない範囲があります。こうした状況への閉塞(へいそく)感はずっと感じていたのですが、これをソーシャルレンディングで変えられるのではないかと思います。

―― ソーシャルレンディングは、融資を受ける人と融資する人のマッチングにより融資が行われるのですよね。一般的なソーシャルレンディングと比べると、maneoのそれはSNSの部分にかなり力を入れているように思います。しかも、融資を受ける人の匿名性を重視しているようですね。

妹尾 ボロワー(融資を受ける人)には、ソーシャルネットワーキングサービス(SNS)を通じて、借り入れの目的や経済的な状況などをレンダー(融資する人)にアピールしてもらいます。海外のソーシャルレンディングですと、実名で、かつ簡単なプロフィール機能などしか備えていないようなものもありますが、日本では実名をさらすのはやはり心理的抵抗があるかと思うので、匿名でボロワーとなることが可能です。

とはいえ、レンダーからすればボロワーの氏名も住所も電話番号も開示されないのにお金を貸し出すのは抵抗があるでしょう。匿名だがその人となりが分かるようにする必要があります。そのためのSNSです。ボロワーにとっては、そこでの行動履歴が自身の信用情報を補完し得るものになりますし、レンダーからすれば、ボロワーのそうした行動を判断材料にしていただければと考えています。

もちろん、SNS上で情報発信していなくても、貸してくれるレンダーはいるかもしれませんが、自ら情報発信をすることで希望の条件で借りられる可能性は高くなるでしょう。

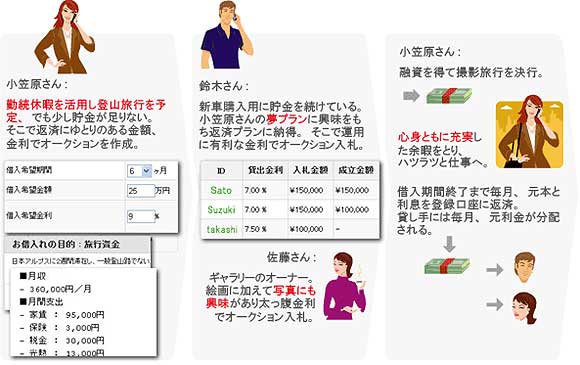

ソーシャルレンディングの仕組み(maneoサイトより)

ソーシャルレンディングの仕組み(maneoサイトより)―― ボロワーの借りることができる額が最大で200万円である点など、海外のソーシャルレンディングとは少しモデルが異なる部分もありますね。maneoが想定しているターゲットと、その利用機会は?

妹尾 ターゲットは前年度年収が300万円以上で、ある程度のITリテラシーを持っておられる方を想定しています。利用機会については、ライフイベントでの借り入れを想定しています。

ボロワーの借入期間は最短で6カ月、最長で3年、借入額は10万円からとなります。金利については、10万円から100万円未満が14.8%、100万円以上が17.8%をそれぞれ上限金利としています。金利はリバースオークションで決まるのですが、下限金利は6カ月の場合、手数料を差し引いて3%と考えていただいてよいでしょう。

ソーシャルレンディングは現代風にアレンジされた「無尽」

―― 銀行の収益構造からスリム化できるものを可能な限りスリム化した個人向けのリテールビジネスがmaneoといえますね。銀行などの金融機関と比べれば、業務が限定されている分、人件費や店舗、システムといった部分のコストは相当低く抑えられますし、その分マージンの部分も調整が利くでしょう。ただ、デフォルト(貸したお金を回収できなくなる可能性)をレンダーが負うという点が気になります。融資したお金が回収不能になった場合、実際にはどうなるのですか?

妹尾 maneoとしては、債務の不履行、つまり延滞が発生した時点からメールと電話でボロワーに対して督促を開始します。これは60日間で4回行います。それでも返済いただけない場合、90日経過した時点でサービサー(債権回収会社)に債権を売却し、そこから分配することになります。その場合、レンダーの手元に戻るのは元金の5〜10%程度になるでしょう。

もちろんこれは最悪のケースですし、maneoでは、デフォルトリスクの影響を最小化するためにさまざまな施策を講じています。例えば、先ほどボロワーは匿名で、といいましたが、それはレンダーとの関係、もしくはWeb上においてのみです。実際には月収、会社の属性、役職、住居区分を申告ベースで申請していただいた後、収入を証明する書類をmaneoに送付いただき、それを外部の信用情報を参照してスコアリングすることで悪意のあるボロワーをはじくようにしています。レンダーの方も、融資の前にはボロワーに質問メッセージを投げかけることが可能で、疑問点があれば解消できるようにしています。

―― デフォルトの発生を最小限にするための方法は幾つもあるのだと思います。ただそれでも、デフォルトは発生してしまうものですよね。元金を保証するような施策も今後検討されているのかもしれませんが、このモデルはレンダーのリスクが高いと思うのですが。これではレンダーを集めるのが難しいのではないでしょうか。

妹尾 デフォルトリスクの影響を最小化するため、レンダーは分散投資を推奨しています。システム側でもレンダーがボロワー1人当たりに貸すことができる金額は最小で1万円、最高で20万円としています。200万円が必要なボロワーは、レンダーを10人以上集める必要があるということです。

わたしはレンダーの方より、ボロワーとなっていただく方を集める方が難しいと考えます。日本では相互扶助の仕組みとして「無尽」あるいは「頼母子講」などの機構が存在しました。それをインターネットを使って現代的にアレンジしたものがソーシャルレンディングだといえます。応援する、ということに社会的な意義を感じる方は少なくないので、レンダーの方は集まるでしょう。もちろん、「助け合いの精神」という錦の旗を掲げるつもりはありませんし、だからこそリターンも得られるようにしているのです。

一方、ボロワーを集めるのは大変だと思っています。銀行や消費者金融ではなくなぜmaneoを選択するのか、その動機付けが必要だからです。良質なボロワーを集めようと思えばなおさらです。

―― マネオのビジネスを端的に表現すれば、銀行がカバーしていない資金、銀行や消費者金融で取りこぼしている資金ニーズを拾っていくことにあるといえますよね。リーマン・ブラザーズの経営破たんやAIGの公的救済などにより、今後、金融機関がデフォルトリスクに対してより慎重になり、結果として個人向けの融資も厳しくなると思います。maneoのようなソーシャルレンディングがわたしたちのセーフティネットになっていくのでしょうか。

妹尾 そこまでいければ本物かなと思いますね。ボロワーは金融機関で融資を受ける前にこうしたサービスを利用し、うまくセルフプロデュースができれば銀行が提示する金利より低い金利で借りることができます。うまくいかなければそこではじめて銀行に足を運べばいいのです。

ただ、ソーシャルレンディングは銀行や消費者金融に取って変わるものではありません。例えば、生活資金のつなぎでソーシャルレンディングを利用、というものはサービスの性質上あまりそぐわないのでしょう。そうした目的ではレンダーの方の共感を得ることが難しいでしょうから。

―― このビジネスの1番のリスクは何でしょう。

妹尾 否定的な評価・評判、つまりレピュテーションリスクです。ソーシャルレンディングは世界で30サイトくらいが運営されていますが、日本ではまだ存在していません。オンライン消費者金融の変形版、といったバイアスをかけてこのビジネスをとらえられてしまうと立ち上がっていかないでしょうね。

―― 日本では年間所得が300万円以下の給与所得者の割合が10年前と比べて増加しています。いわゆるワーキングプアと呼ばれるような方は、maneoを利用できませんよね。

妹尾 最初はマーケットの健全性を確保するために、ある程度のハードルを設けていますが、将来的にはより小口/短期化の仕組みを提供できればと考えています。まもなくサービスインですが、その後もいろいろと発表することがあるかと思います。

関連記事

「広く浅く投資」はもう通用しない――ベンチャーキャピタルに迫られる変化

「広く浅く投資」はもう通用しない――ベンチャーキャピタルに迫られる変化

証券取引所の審査の強化などが影響し、新規に公開される株式の数が激減している。ベンチャー企業を取り巻く外部環境は厳しいものといえる。そのような中で、ベンチャーキャピタルのビジネスモデルも変化が必要となっている。 教えます! 営業資金不足時の新たな資金調達策

教えます! 営業資金不足時の新たな資金調達策

売り上げが下降気味のある中小企業。社長の悩みは金融機関から貸しはがしに遭わないかどうか。今後、金融機関から資金調達するに当たり、どのようなことに注意すればいいのか? 企業の資金調達方法の1つ「ファクタリング」とは?

企業の資金調達方法の1つ「ファクタリング」とは?

会社の持つ売掛金や受取手形などの債権をファクタリング会社へ手数料を支払って売却し、本来、会社で行う債権回収業務をファクタリング会社が行うのがファクタリング。企業における資金調達の方法として今注目されている。 教えます、金融機関との付き合い方

教えます、金融機関との付き合い方

昨今の銀行や証券会社の経営破綻、貸し渋りといった金融機関をめぐる環境変化を踏まえ、金融機関との付き合い方を考えてみます。- 今日のオープンソース企業でドットコム型バブルは起こりにくい

オープンソース製品を開発している企業にベンチャー資本が流れやすくなっている。だが、1枚のコインには、必ず表と裏がある。それはオープンソース業界も例外ではない。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 知らない番号でも一瞬で正体判明? 警察庁推奨アプリの実力を検証

- ZIPファイルの“ちょっとした細工”で検知停止 EDRも見逃す可能性

- M365版「Cowork」登場 Anthropicとの連携が生んだ「新しい仕事の進め方」

- 生成AIで消えるのは仕事、それとも新人枠? 800職種のデータから分かったこと

- 偽のTeamsサポートで新型バックドアを設置 巧妙な手口に要注意

- AD DSにSYSTEM権限取得の脆弱性 Microsoftが修正プログラムを配布

- もはやAIは内部脅威? 企業の73%が「最大リスク」と回答

- 政府職員向けAI基盤「源内」、18万人対象の実証開始 選定された国産LLMは?

- 本職プログラマーから見た素人のバイブコーディングのリアル AIビジネス活用の現在地

- .NETにサービス停止の脆弱性 広範なアプリケーションに影響

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。