会計原価を損得計算に使うな!:システム部門Q&A(20)(1/3 ページ)

企業が扱う原価にはさまざまなものがある。経理部が扱う原価は会計上の原価であり、営業部が求めるのは損得評価の基準としての原価だ。会計原価は明確に定められているため、今回は損得計算について説明する。

質問

適正な原価はどのように設定すればよいのでしょうか?

経理部員です。ある製品の原価について、営業部からは「そんな高い原価では売れない」といわれます。しかし費用配分の方式を変えると、ほかの製品の原価にしわ寄せがきます。適正な原価をどう設定すればよいのでしょうか?

意見

どうやら「原価」の概念が混乱しているようです。経理部の原価は会計上の原価であり、極端にいえば財務諸表での中間製品や、仕掛け品の評価のための原価でしょう。それに対して、営業部は実際に売ればいくらもうかるのかという損得評価の基準としての原価です。これはまったく異なるものです。

会計原価は明白ですので、ここでは損得計算について説明します。

損得計算の基礎

(1)Aケーキ店の例

Aケーキ店での販売価格と原価の関係は次のとおりです。

販売価格 |

200円 |

変動費 |

70円 |

固定費 |

50円 |

利 益 |

80円 |

ここでいう変動費とは材料費のように生産量に比例する費用であり、固定費総額は設備償却費や人件費のように、生産量が多少変化しても変わらない費用だとします。固定費は、固定費総額を生産量で割ったものですから、もし生産量が1個や2個ならば、生産量により大きく変化しますが、ここでは数百個生産しているので、生産量が少し変化しても、固定費はほとんど変化しないことにします。

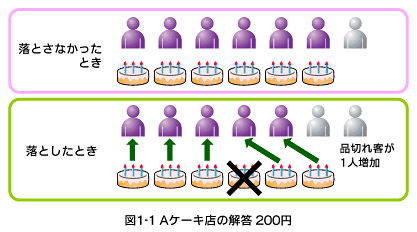

Aケーキ店は見込み生産方式で、開店までに一定の数量を生産しておき、開店後に売り切れても再生産はしません。また、店主が売れ残るのを極度に嫌い、少なめに生産しますので、売り切れた後に来たお客さまには断っている状況です。すなわち、生産量<需要量の状況です。

さて問題です。あるとき、お客さまに渡す際に店員が誤ってケーキを1個落としてしまいました。落としたことによる損失は何円でしょうか?

○正解の前に……

この問題を10名程度で個別に解いてみてください。おそらく複数の答えが出てくるでしょう。

財務会計からすれば、ケーキ1個の利益は80円なのですから、議論するまでもなく80円が正解だといいます。管理会計での変動費原価を信じている人は、200円−70円=130円以外にはあり得ないといいます。DPP(Direct Product Profit)やABC(Activity Based Costing)を信奉している人は、固定費という概念に反対し、それも製品に付加させるべきだが、この場合は製品が1種類だけなので、結果として、200円−(70円+50円)=80円とするかもしれません(さらには、ケーキを落とすこと自体が問題だとか、後片付けの費用がどうだとか、そもそも品切れによる顧客満足の低下うんぬんをいう人が必ずいますが、設問を歪曲しているので、ここでは無視します)。

ところで、正解は1つのはずですよね? 評価基準が異なれば損失額も異なるというのでは、そもそも損得計算をすることがナンセンスになります。

○では正解を

損得計算の第1原則は「比較の原則」です。「落とさなかったとき」と「落としたとき」で何が違うのかを考えれば、正解は簡単に得られます。

落とさなければ200円もらえたのに、落としたことにより買えない人が1人多くなり、1人から200円もらえなかったことになります。すなわち、正解は200円です。

この場合の損失を求めるには、変動費や固定費などはどうでもよかったのです。比較の原則を知らないと、このようなケースにまで変動費や固定費を求めるという無駄な作業を強いることになります。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- Windowsアップデートは「3日以内」に完了へ IT部門が工数をかけずに乗り切る方法は?

- 会議AIを入れたのに、なぜ仕事は楽にならないのか

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- Fable 5とGPT-5.6を3社課金の記者が比べたら、賢さでは勝敗をつけられなかった

- 読者289人が選んだ「2026年に取りたいIT資格」とAI時代の学び直し

- Entra IDの標準認証がパスキーに SMS認証が使えなくなるのはいつ?

- 最初の一手で9割が決まる Copilot Studio導入を失敗しない業務選定と初期設計

- 数カ月の手作業が1週間に 南海電鉄が使う、冷却いらずの「疑似量子コンピュータ」とは?

- 顧客の反応、意思決定にどう反映させる? Zoomの取り組みから「AI×CX」の進化を探る

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。