日本版SOX法向けの文書化作業は約6割の企業が終了:国際会計基準とのコンバージェンス対応では約7割が未完了

べリングポイントは3月10日、経理・財務部門における成熟度調査の結果を発表した。調査によると、日本版SOX法対応はまずます順調に進んでいるものの、国際会計基準とのコンバージェンスにおける変更対応では約7割が未完了であることが判明した。

調査は日本CFO協会の協力の下、2008年1月に実施。無作為に抽出した上場企業500社の財務担当役員宛てに調査表を送付し、64社(約13%)から回答を得た。回答企業は、製造業が69%、卸売業が14%、小売業が3%と続く。売上高は5000億円以下が36%、1000億以下が25%、1兆円以上が23%だった。

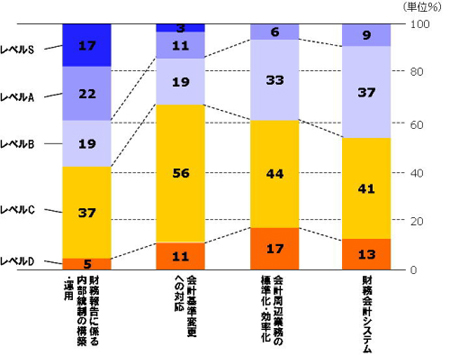

財務会計の水準をグラフ化したもの。日本版SOX法関連では62%の企業がレベルB以上を達成している

財務会計の水準をグラフ化したもの。日本版SOX法関連では62%の企業がレベルB以上を達成している財務会計においては、2008年度より大きく2つの対応を迫られている。1つ目は「財務報告に係る内部統制」(日本版SOX法)、2つ目は国際会計基準へコンバージェンスするための会計基準変更への対応だ。日本版SOX法への適用ではここ数年さまざまなところで話題に上っている影響からか、最も工数がかかり大変だとされている「文書化作業」を約60%がすでに完了させていると回答しており、「比較的順調に推移している」と同社はコメントしている。

一方、会計基準変更への対応では、2008年度の変更部分に対する対応においても約70%の企業が未完了だった。この変更対応は、国際財務報告基準(IFRSs)と日本の会計基準の差をなるべく少なく(convergence)すべく、日本の会計基準の独自性を保ちつつ、変更するべきところは変更するというもの。具体的には、2007年に企業会計基準委員会(ASBJ)が発表した「東京合意」の下で、「国際会計基準と大きく差異がある」とされる26項目を2008年までに変更しなければならない。これの変更に対し、約70%が未完了だという結果に対して、ベリングポイントは「対応の遅れが目立つ」とコメントした。

また、シェアードサービスセンターへの集約やアウトソーシング化など、会計周辺業務の標準化・効率化では、90%以上の企業が「進んでいない」と回答。大きな課題となっていることが分かった。

原価管理、収益管理においては、特に連結売上高1兆円超の企業において、連結ベースでの製品・顧客別の十分な管理・分析がなされていないことが判明したという。また、新規事業・不採算事業の評価に関しては、「新規投資の実施可否や投資実行後の採算評価に関して十分な分析がなされているといえない」と同社は分析している。

ベリングポイント ワールドクラス・ファイナンスチーム 川野克典氏は、「直面する課題に追われ、経理・財務部門の抜本的変革が遅れている実態が明らかになった。経営者は、日本版SOX法や一連の会計基準の変更を単なる経理・財務部門の問題ととらえるのではなく、経営を行う上での基本的ルールの変更であると認識する必要がある」と指摘した。

関連記事

- 日本版SOX法に上場企業の80%が「負荷が大きい」、NRI調査 (@ITNews)

- 日本版SOX法の準備状況は企業規模に比例、IT統制協議会調査 (@ITNews)

- 39%の企業が日本版SOX法対策に着手、IDC Japanが調査 (@ITNews)

- 日本版SOX法「未着手」が多い中堅・中小、今後の動きは? (@ITNews)

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 初期侵入口は“またVPN” 日本医大武蔵小杉病院にランサムウェア攻撃

- 「2027年1月12日」は運命の日? サポート切れOSを使い続ける会社の末路

- 富士通、ソブリンAIサーバを国内製造開始 自社開発プロセッサー搭載版も

- シャドーAIエージェントを検出 Oktaが新機能「Agent Discovery」を発表

- ホワイトハッカーが明かす「ランサムウェア対策が破られる理由」と本当に効く防御

- Googleが「AI Threat Tracker」レポートを公開 Geminiを標的にした攻撃を確認

- SOMPOグループCEOをAIで再現 本人とのガチンコ対談で見えた「人間の役割」

- 生成AIの記憶機能を悪用して特定企業を優遇 50件超の事例を確認

- 「AI前提」の国家戦略と「思考停止」の現場 大半の企業で“何も起きない”未来を予見

- SMBC日興証券が「パスキー」で口座乗っ取り対策 約5カ月で実現したのはなぜ?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。