損益分岐点(そんえきぶんきてん):情報システム用語事典

break-even point

一期間の売上高と総原価が等しく、当該事業・製品の損益が均衡する売上高あるいは営業量水準のこと。すなわち、売上高や営業量がこの値を超えれば利益が発生し、達しなければ損失が発生する。

企業経営者や事業責任者にとっては、その事業や製品が採算に合うかどうかの分岐点であり、利益管理において最も基本的かつ重要な指標といえる。

一般に売上高金額で示されるが、販売数量や生産数量などで表示されることもある。売上高の場合は「損益分岐点売上高」、販売数量の場合は「損益分岐点販売数量」という。

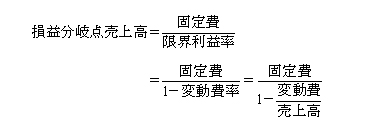

損益分岐点は、その事業・製品にかかる原価を固定費と変動費に分解したうえで、数式や図表を用いて求める。

利益図表では売上高線と総原価線の交点、限界利益図表においては限界利益線と固定費線の交点が損益分岐点である。

損益分岐点図表のイメージ

損益分岐点図表のイメージ損益分岐点は、企業・事業・製品の“利益の出やすさ”を示す指標でもある。損益分岐点が低いということは、(相対的に)多くを売らなくても利益が出る経営体質であり、収益性が高いことを意味する。

損益分岐点の概念は、ヘンリー・ヘス(Henry Hess)の先駆的論文『Manufacturing: Capital, Costs, Profit and Dividends』(1903年)に触発されて、チャールズ・E・ノイッペル(Charles E. Knoeppel)らが整理・体系化した。損益分岐点(break-even point of vanishing profits)という言葉を用いたのは、ウォルター・ラウテンストラッハ(Walter Rautenstrauch)だとされる。ノイッペルは、売上高と関係し、経営管理に資する分岐点(均衡点)として、次の7つを挙げている。

[上]名称

[下]対象となる費用(売上高と同額になる点が分岐点)

- 営業上の損益分岐点(operating profitless point)

営業費用(売上原価+一般管理費+販売費) - 企業の損益分岐点(business profitless point)

営業費用+財務諸費(ただし利子費を除く) - 危篤点(crisis point)

総費用(利子費を含む) - 危険点(danger point)

総費用+優先株配当費用 - 不健康点(unhealthy point)

総費用+優先株配当額+普通株配当額 - 余剰金留保点(surplus retention point)

総費用+株式配当額+利益留保額 - 死線(dead line)

総費用+自己資本に対する最小限の報酬

参考文献

『利益図表の展開――短期利益管理目的を中心として』 末政芳信=著/国元書房/1979年2月

『損益分岐点論――費用補償に関する研究〈増補改訂版〉』 国弘員人=著/中央経済社/1953年4月

『プロフィット・マネージメント――トップ・マネージメントの扱う利益図表』 朝川乕二=著/ダイヤモンド社/1952年9月

『直接原価計算』 アメリカ会計協会=編/染谷恭次郎=監訳/森藤一男、藤田幸男=訳/日本生産性本部/1963年5月(アメリカ会計協会 調査報告書37号『Current Application of Direct Costing』、調査報告書23号『Direct Costing』の邦訳)

関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- クレカ利用通知が止まらない…… 我が家で起きた不正アクセス被害のいきさつ

- アスクルのランサムウェア被害、原因は凡ミス? ダークWebに潜り真相に迫る

- なぜNHKは日本IBMを訴えたのか 2025年ランキングで浮かび上がる「レガシー刷新をめぐる根深い問題」

- Amazon、1800人の北朝鮮の不正就業を阻止 キーボード入力遅延から暴く

- IT関連法改正で「IPAはこう変わる」 IT部門が押さえるべきポイントを解説

- メインフレームにも「AIエージェント」の波 レガシーシステムの概念が変わる?

- 「だめです禁止です」を捨てる Visional流“誘導型セキュリティ”改革とは?

- AI時代、IT大国インドとの付き合い方 ほぼ100%を求める日本、80%で発車のインド

- AIブームを「銀の弾丸」に変えらえるか 2026年、企業ITが直面する課題

- 名古屋市が悩んだ「分散NAS」の限界と、全庁統合でHDD/SSD階層化を選んだ理由

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。