「経済は回復基調」を疑い、 自社の方策を再考せよ:“経済危機に勝つ”リスクマネジメント(3)(1/2 ページ)

日本政府や一部メディアなどによる「経済は回復基調にある」とする見解は、本当に信じても良いものなのだろうか? 世の中の流れを見誤れば、自社の進むべき方角も見誤る。自社の行く末を考える前に、ここは1つ勇気をもって、自分の目で、“現実”を再確認しておきたい。

第2回『あなたならどうする? ギリシャ並みに危ない日本経済 』では、昨年3月からの1年間にわたる「世界の主要株式市場での株価変動」で、東京証券市場が世界最低の伸びにとどまったことや、名目GDPの184%という巨額の政府債務が、世界中の市場アナリストから問題視されつつあることを紹介しました。

そこから今後の日本、ひいては、自社はどうすべきかを考えたわけですが、自社の経営戦略や「リスク/チャンスマネジメント」を計画する前に、もう1つ確認しておくべきことがあります。それは「昨今の世界経済危機の“真因”は何なのか?」「その真因は現在どんな状況にあるのか?」ということです。“経済の根本”に対する理解を誤れば、自社のプラン策定の根拠も見誤ることになります。今回は、その“真因”を探っていきましょう。

ギリシャの熱病に欧州各国が“感染”

2009年4月2日、世界経済の急激な縮小に対応するため、ロンドンで開かれたG20サミット(※注1)では、参加各国が総額5兆ドルにおよぶ財政投入による経済テコ入れに合意しました。それから1年が過ぎ、今度は支出増大による財政赤字拡大に対する警戒が強まり、世界中の市場の風向きが大きく変わりました。

中でも目立ったのはギリシャ国債の暴落です。これによって「ギリシャはインフレか、または国家の債務不履行を引き起こすのではないか」というソブリン債危機が起こり、それをきっかけに為替市場でのユーロ売りが相次いだことによって、欧州の金融市場のファッションが「国家の財政規律」に一変してしまいました。

「市場のファッション」とは、金融市場の参加者がアクションを起こす際に判断の拠り所とする「指標」を指します。その指標が、まるで流行を追う「ファッション」のように状況に応じて変化していくことから生じた言い回しです。

例えば、世界経済危機が起こった直後には、そこからの回復を示す「GDP(国内総生産)成長率」や「個人消費支出」、より身近なところでは「自動車の販売台数」などが「指標」として注目されましたし、今年の年初からバブルが警戒され始めた中国では「インフレ率」や「不動産の価格動向」が主な指標となりました。

つまり「欧州の金融市場のファッションが一変した」とは、ギリシャのソブリン債危機が起こったことによって、欧州の投資家らが行動を起こす際に参照する指標が「GDP成長率」や「個人消費支出」から、ギリシャなど大きな財政赤字を抱える国々の「財政規律」に変わったというわけです。

さて、「財政規律がファッション」となった欧州は、ユーロ圏崩壊の危機に立たされました。これについて、経済協力開発機構(OECD)のアンヘル・グリア事務総長は、ギリシャ危機を感染力の強いエボラ出血熱に例えて「欧州諸国はすでに感染している」と述べ、各国で次々と“発症”することへの危機感を表明しました。

そんな中、ギリシャ政府は2010年5月、欧州連合(EU)と国際通貨基金(IMF)から巨額の緊急融資を受けられることになりました。これには2010年3月、ギリシャ政府が発表した48億ユーロ(約5800億円)規模の「追加的な財政赤字削減策」がIMFに評価されていたという背景があります。当初の支援額は3年間で最大1200億ユーロ(約15兆円)です。

ところが“感染”の波及力は強く、ポルトガル、スペイン、アイルランドと、次々に“財政危機の予備軍”が表れ、ユーロは下げ止まる様子もないままに、今年の年初から5月末までに対ドルで15%も下落してしまいました。これを受けて、その後、“エボラ出血熱の感染”を元から断つために、ギリシャに対する支援額は7500億ユーロにまで拡大されました。

なお、この間、EU最大のメンバーであるドイツがユーロの下げ止まりを狙い、ドイツ単独で「国債のカラ売り(Naked short selling)禁止措置」を打ち出しましたが、これもかえって市場の不信感をあおり、ユーロはさらに下げ続けるという結果に終わっています。

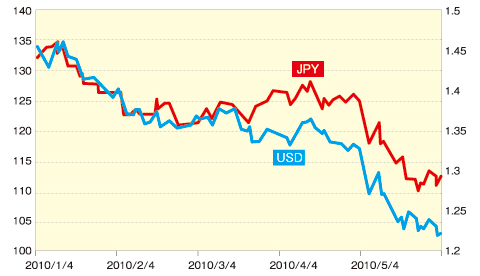

図1 2010年初頭からユーロが急落し、対JPY(日本円)は110円、対USD(USドル)は1.25ドルを割り込むレベルにまで落ち込んでいる(出典:欧州中央銀行/2010年6月3日)

図1 2010年初頭からユーロが急落し、対JPY(日本円)は110円、対USD(USドル)は1.25ドルを割り込むレベルにまで落ち込んでいる(出典:欧州中央銀行/2010年6月3日)経済成長戦略と財政規律、どちらが重要?

さて、このようにギリシャ危機は欧州全体、そして世界にも影響を及ぼす大問題となっているわけですが、あらためて考えるまでもなく、ギリシャの財政改善は容易なことではありません。公務員の給与などを下げて歳出を大幅に削減すれば、国内需要は落ち、従って経済成長も、またそこから得られる税収も落ちることになるからです。金融市場の参加者はそれを知っているので、ユーロの下落は「市場のファッションが変化」するまで、これからも続くことになるのでしょう。

ちなみに6月4日に財政危機が伝えられたハンガリーでも、ユーロが売り込まれたことをご存じでしょうか? ハンガリー問題はEU加盟国ではあってもユーロを採用していません。にもかかわらず、為替市場ではユーロが売り込まれ、対ドルで1.2ドルを割り込む展開を示しています。これほどまでにユーロの価値が落ちているのも、「世界経済危機の傷跡を修復するために、世界各国で行われた財政投入の後遺症」にほかなりません。ですから“ギリシャ危機”は、どこの国に起こっても不思議ではありません。もちろん日本も例外ではありません。

ユーロ危機が起こるまで、世界各国の経済政策の当事者らは、財政投入と金融緩和によるテコ入れ策をどう終了させるかという「出口戦略」を模索していました。実際、オーストラリアやカナダ、また、インドやブラジルなどの新興国では「具体的な出口策」として、国の中央銀行が政策金利を引き上げる「利上げ」を行っています。

しかしながら主要国での「出口戦略」は、ユーロ危機とそれに伴う世界の証券市場での株価急落により、より困難な状況を迎えてしまいました。証券市場に対する投資家らの不安感は、ようやく回復しつつある景気に水を差しかねない、すなわち「出口」どころではなくなってしまうからです。

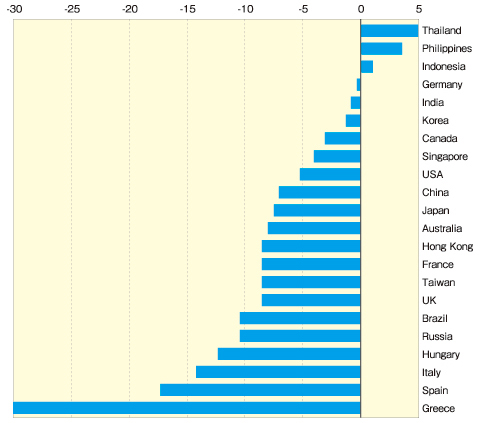

図2 各国の株価の変動。6月10日までの四半期 において、世界中で株価が急落した。横軸はパーセンテージ(出典: FTSE All World Index/2010年6月11日)

図2 各国の株価の変動。6月10日までの四半期 において、世界中で株価が急落した。横軸はパーセンテージ(出典: FTSE All World Index/2010年6月11日)この状況下で、世界銀行のロバート・ゼーリック総裁は2010年6月3日、「欧州諸国は赤字削減にとらわれ過ぎて、経済成長の促進を忘れるべきでない」と警告しました。そして「緊縮の政治が繁栄の政治を圧倒するリスクがある」と指摘し、「財政再建だけでは不十分であり、成長政策を含まなければ、緊縮の政治さえ難しくなる」と述べたのです。

確かに両立は難しく思えますが、真の回復のためには「財政再建と成長戦略の両方が必要」です。これは「それほどまでにアメリカに端を発した世界経済危機のつめ跡は大きい」ということでもあるのですが、われわれ企業のリスクマネージャにとっても、非常に重要なことを示唆しているとは言えないでしょうか。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 初期侵入口は“またVPN” 日本医大武蔵小杉病院にランサムウェア攻撃

- 「2027年1月12日」は運命の日? サポート切れOSを使い続ける会社の末路

- ホワイトハッカーが明かす「ランサムウェア対策が破られる理由」と本当に効く防御

- 富士通、ソブリンAIサーバを国内製造開始 自社開発プロセッサー搭載版も

- SOMPOグループCEOをAIで再現 本人とのガチンコ対談で見えた「人間の役割」

- Googleが「AI Threat Tracker」レポートを公開 Geminiを標的にした攻撃を確認

- シャドーAIエージェントを検出 Oktaが新機能「Agent Discovery」を発表

- AIエージェント普及はリスクの転換点 OpenClawを例に防御ポイントを解説

- NTTデータ、仮想化基盤「Prossione Virtualization 2.0」発表 日立との協業の狙いは

- Apple、「macOS」や「iOS」に影響するゼロデイ脆弱性を修正 悪用確認済み

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。