日本版SOX法プロジェクトの進め方教えます:SOX法コンサルタントの憂い(4)(3/3 ページ)

内部統制の文書化ツールはVisioとExcelで十分?

研修が済んだら、経理部門などのプロセスを選択してパイロットチームとして、その内部統制の文書化と有効性の自己評価をしてもらいます。経理部門などは特に監査などにもなじみがあり、パイロットとしてはやりやすい部門と思います。

内部統制は、すべてゼロから整備するのではありません。これまで、なんらかの形でプロセスの要点ごとに行っていたチェック活動を、「文書化する」ということが中心の課題となります。ここでの内部統制とは、「不正や誤謬(ごびゅう)を防止するために、プロセスに組み込まれたチェック活動」のことをいいます。

例えば、システムに入力した際に、入力した内容と元データを照合することも内部統制ですし、納品された原料を検品することも内部統制活動の1つです。ではなぜ、「文書化」が必要なのでしょうか。

それは、書かれていない規範は分かりづらいし、順守しにくいだけではなく、その評価も監査もできないからです。内部統制も記述して初めて、透明性のある手順となるのです。

もちろん、プロセスごとに行うリスク評価の過程で見つかった「統制のない大きなリスク」については、新たに内部統制を整備しなければなりません。

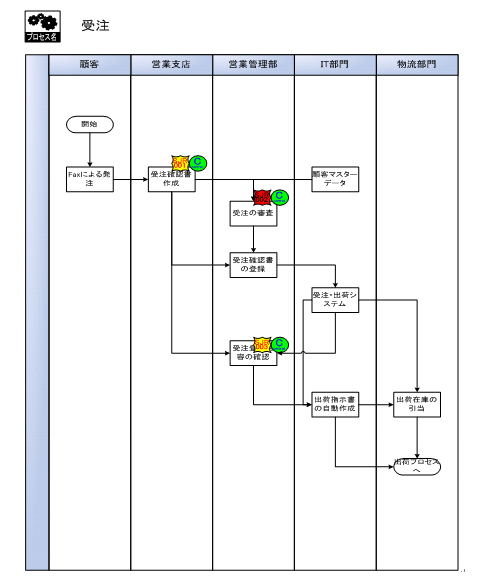

パイロットチームでは、まず、その対象プロセスについて業務の流れを示す「フロー図」を描いてもらいます。このフロー図は、システムの要件定義に使うような詳細なものは必要ありません。

業務の流れの中でその骨子を押さえ、財務報告の信頼性に対してリスクのありそうな部分を明示できればそれで足ります。フロー図のイメージは、図表4のとおりです。ちなみにこれは、先述のVisioの内部統制ツールを使いました。

<図表4:フロー図>

<図表4:フロー図>

ちなみに、このフロー図の黄色と赤のマークがリスクの表示で、緑色のマークがそのリスクに対する内部統制を示しています。図表5ではRCM(リスクと統制を書いた一覧表)を例示しています。

このRCMは、Visioの内部統制テンプレートを使用して、図表4のフロー図からエキスポートして作成したものです。内容は、あくまでも参考例です。特に、統制の部分は、後から有効性の評価をしやすいように、4W1Hなどを盛り込むようさらに工夫が必要です。

また、リスクはすべて均等に扱うのではなく、高いリスクを優先的に、十分な統制活動を設定してリスクの軽減を図ります。これを「リスクベースのアプローチ」といいます。

この続きは、次回に紹介します。

【参考文献】

▼日本版SOX法研究会、「日本版SOX法実践コーチ」、同友館

Profile

鈴木 英夫(すずき ひでお)

慶應義塾大学経済学部卒業、外資系製薬会社で広報室長・内部監査室長などを務める。

2004年から、同社のSOX法対応プロジェクトコーディネータ。現在は、SOX法・日本版SOX法コンサルタント。プランナー・オブ・リスクマネジメント、内部監査士。

著書:「図解日本版SOX法」(同友館、共著)

近著:「日本版SOX法実践コーチ」(同友館、共著)

連絡先: ai-risk330@jttk.zaq.ne.jp

Webサイト:http://spinel3.myftp.org/hideo/ai-risk.htm

- 内部統制が有効でないのはこんな理由だった

- いまさら追加された「内部統制Q&A」のポイント

- 内部統制で有用なログの活用術

- 日本版SOX法の“欠陥・不備”の直し方教えます

- 追加された「内部統制Q&A」の注意点

- “発見的コントロール”で楽になろう!

- 「内部統制報告制度に関する11の誤解」の注意点

- 3点セットの後に何をすればよいのかが分からない

- “守り”の内部統制から“攻め”の内部統制へ

- 終章・日本版SOX法プロジェクトの進め方教えます

- 続・日本版SOX法プロジェクトの進め方教えます

- 日本版SOX法プロジェクトの進め方教えます

- 立法者の意思を無視して暴走する規制当局

- 複数の共謀者による不正をどう防ぐか?

- 内部統制の抜け穴はふさげるのか?

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- Google Chromeで「Perplexity」を偽装する悪質拡張機能が発見 Microsoftが警告

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- AWSの「静かな」戦略シフト OpenAIとAnthropic“1日違い登壇”の意味を読み解く

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 機械より人をだます方が早い 巧妙化する「二段階フィッシング」にご注意

- 非エンジニア利用が増える「Codex」、何がすごいのか OpenAIが公表した活用の実態

- 2028年までにAIコーディング費用が「開発者の平均給与」を超える Gartner予測

- ドローンいらず? 飛行動画作成できる「Google Earth Studio」登場

- Mythos Previewに近い性能を3分の1のトークンで実現 OpenAIが新モデル「GPT-5.6」公開

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。