5分で絶対に分かる工事進行基準:5分で絶対に分かる(2/6 ページ)

1分 − 工事進行基準とはちょっとずつ「売上計上」すること

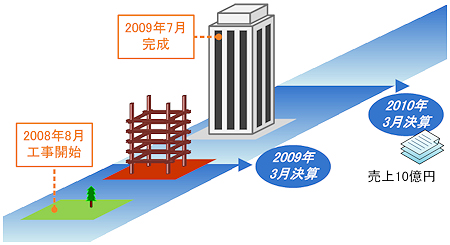

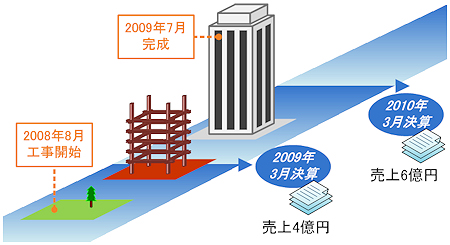

あなたは、受託開発を行っているシステム開発会社の営業担当者だとします。2008年7月に販売管理システムの開発を、10億円で受注しました。開発プロジェクトの期間は2008年8月からの12カ月。2009年7月までにシステムを納品するという契約です。

それでは2008年7月現在、つまり受注した時点で、この販売管理システム開発案件の決算書上の売上はいくらでしょうか?

10億円と思われた方、残念ながら間違いです。正解は0円です。

なぜかといえば、「ソフトウェア開発を受注しただけでは商品を販売したことにならないため、まだ売上にしてはいけない」という決まりがあるためです。このような決算書上(会計上)の売上にすることを「売上計上する」といい、どのタイミングなら売上計上していい、という決まりのことを「売上計上基準」と呼びます。

一般的な製造業なら製品の出荷や納品、検収の時点で売上計上します。しかし、建築や造船、システム開発などサービスや物品の提供にある程度時間がかかる契約(工事契約といいます)では、「工事完成基準」と「工事進行基準」のどちらかの売上計上基準が採用されます。

工事完成基準 工事が完成したら一括して売上計上する

工事完成基準 工事が完成したら一括して売上計上する 工事進行基準 工事のできた分だけちょっとずつ売上計上する

工事進行基準 工事のできた分だけちょっとずつ売上計上するさて、なぜいまIT業界で工事進行基準が騒がれているのでしょうか? それは、「2009年4月(3月決算の会社の場合)から始まるソフトウェア開発の売上計上には、原則として工事進行基準を適用しなくてはならない」と決められた(※)からなのです。

現在、多くのソフトウェア開発会社は、計算方法の簡便性から工事完成基準を適用していますが、今後は原則として工事進行基準に切り替えなければならなくなるのです。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 北陸電力は紙と手入力をどう“捨てた”? 年間で3万時間削減

- AIはITエンジニアを淘汰しない Microsoft調査が示す、AI委任とキャリアの好機

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- たった1件の不備でマイナス1万点 AIの物量攻撃に耐える“基礎の強度”

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- AWSの「静かな」戦略シフト OpenAIとAnthropic“1日違い登壇”の意味を読み解く

- Google Chromeで「Perplexity」を偽装する悪質拡張機能が発見 Microsoftが警告

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 非エンジニア利用が増える「Codex」、何がすごいのか OpenAIが公表した活用の実態

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。